내가 이 글을 쓰는 이유부터 시작하려면 먼저 그 기원을 설명해야 합니다.

조기 퇴직 마스터 클래스 트레이너인 Christopher Ng Wai Chung의 배당금 기록을 보여주었을 때 시작되었습니다.

분명히 이것은 일부 혀를 흔들었습니다.

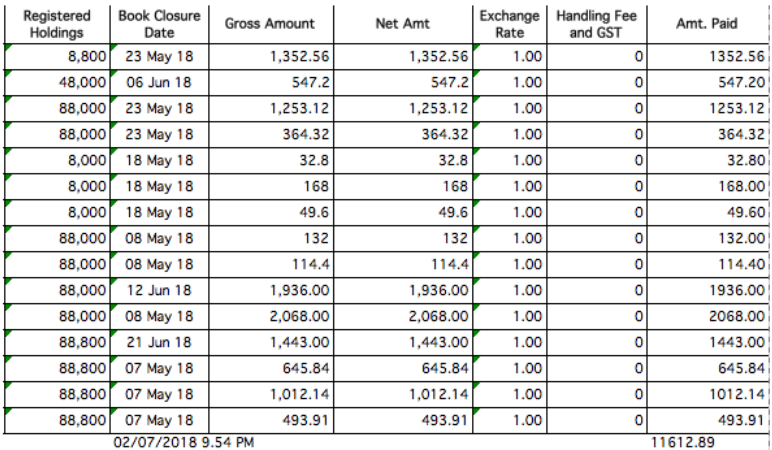

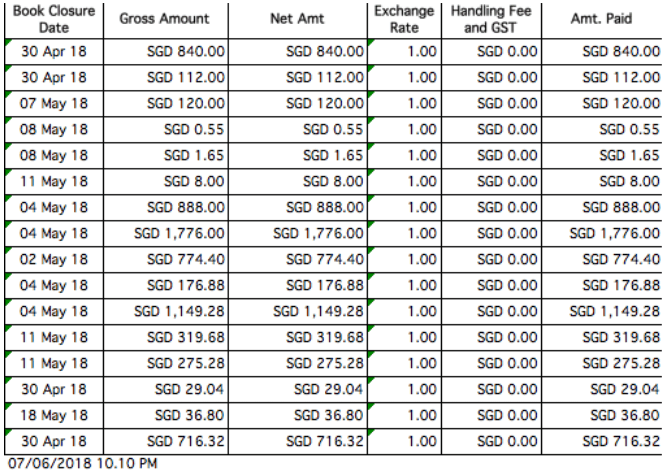

첫 번째 qns에 대한 답변이 여기에 포함되어 있습니다. 레버리지되지 않은 금액을 표시합니다. 레버리지를 사용하면 받는 배당금이 두 배가 됩니다.

그리고 두 번째 질문에 대한 대답은 확고하고 확고한 YES입니다.

한 달에 수만 달러를 생성하려면 수백만 달러가 필요합니다. 또는 위의 경우 레버리지 수익률로 약 $677,000가 소요됩니다.

그러면 다음 질문이 떠오를 것입니다.

우선 여기를 기다리세요.

나는 당신이 이것을 즉시 할 수 있을 것이라고 언급한 적이 없습니다. 우리는 항상 사람들에게 8-10년 간의 배당 투자를 "타한"할 수 있어야 한다고 일관되게 말했습니다.

즉, 포트폴리오에서 쏟아지는 배당금을 건드리지 않고 약 10년을 버틸 수 있어야 합니다. 복합 눈덩이를 시작할 수 있도록 모든 달러는 포트폴리오에 다시 들어가야 합니다.

뭐? 주식 시장에 비밀 쿵푸 소스를 적용했기 때문에 무작위로 앉아서 갑자기 매달 10,000달러가 귀하의 계정에 쏟아질 수 있다고 생각했습니까?

나는 싱가포르 사람들이 더 잘 알기를 기대합니다. 우리는 그런 것에 대해 너무 똑똑합니다.

아니 정말.

10년은 사실 그렇게 긴 시간이 아니다.

아니요. 당신이 눈을 깜박이며 나를 미치광이라고 부르는 것을 알고 있습니다. 하지만 지금으로부터 10년 전을 생각해 보십시오.

어디 있었니?

10년 전보다 지금이 더 나은가요?

저에게는 10년 전 제 상황이 아주 명확하게 기억에 남습니다. 저는 살아남기 위해 필사적으로 노력하면서 두 가지 직업을 가진 가난한 학생이었습니다.

하지만 내 과거를 기억할 수 있는 선명함 외에도 지난 10년이 눈 깜짝할 사이에 지나간 것 같은 느낌도 분명히 느낍니다.

빠르게 느껴졌다.

정말, 겁나, 약간 공황 상태로 빠르게 유도합니다.

보시다시피 우리 인간의 마음은 멀리 생각할 수 없도록 만들어졌습니다.

우리 중에 그런 식으로 상상하는 사람은 거의 없습니다. 하지만 뒤돌아보면 훨씬 더 명확하게 보입니다.

우리가 어디에 있는지, 무엇을 했는지, 어떻게 여기에 왔는지를 뒤늦게 보면 훨씬 더 명확하게 볼 수 있습니다.

뒤늦게 20/20인 이유가 있습니다.

따라서 이 시점에서 질문은 지금 무엇을 하고 싶습니까? 10년 후의 당신의 위치를 바꾸기 위해.

나는 10년 전에 기꺼이 내기를 했습니다. 여러분 모두가 가질 수 있도록 거의 모든 일을 했을 것입니다 $60,000(비차입) - $120,000(차입) 금액이 매년 귀하의 은행 계좌로 들어옵니다. .

내가 시간을 거슬러 올라가 연간 $60,000-$120,000를 달성하는 이 목표를 달성하기 위해 향후 10년 동안 취해야 하는 전략을 제안한다면 10명 중 8-9명이 가져갔다.

그래서 그들은 지금 그것을 복용하지 않는 이유는 무엇입니까? 인간의 정신을 비난하십시오. 미래에 대한 생각의 부족을 탓하십시오. 비난하고 싶은 것은 무엇이든 탓하세요.

내가 아는 것은 10년 후, 뒤돌아보고 다른 일을 하고 싶지 않다는 것뿐입니다. 10년 뒤에는 다른 걸 할 수 있었다는 걸 후회하고 싶지 않아요.

이것은 Early Retirement Masterclass를 위해 훨씬 더 다듬은 원시 형태의 샘플 전략 중 하나일 뿐입니다.

사용 3년, 5년, 10년, 20년 기간 동안 시장을 능가하는 것으로 입증된 백 테스트 전략.

사용 3년, 5년, 10년, 20년 기간 동안 시장을 능가하는 것으로 입증된 백 테스트 전략.

이게 다 숫자인가요?

아니요. 우리는 바로 지금 실제 결과를 가지고 있습니다.

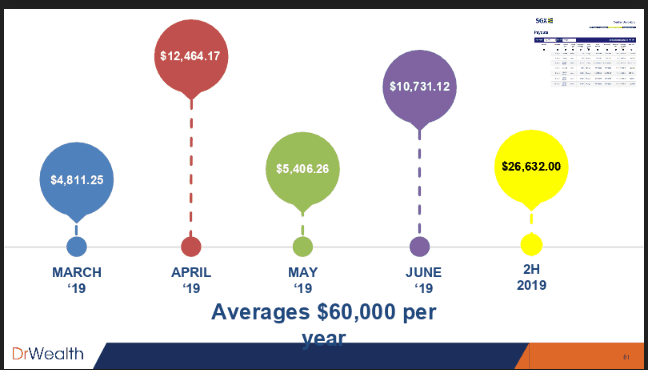

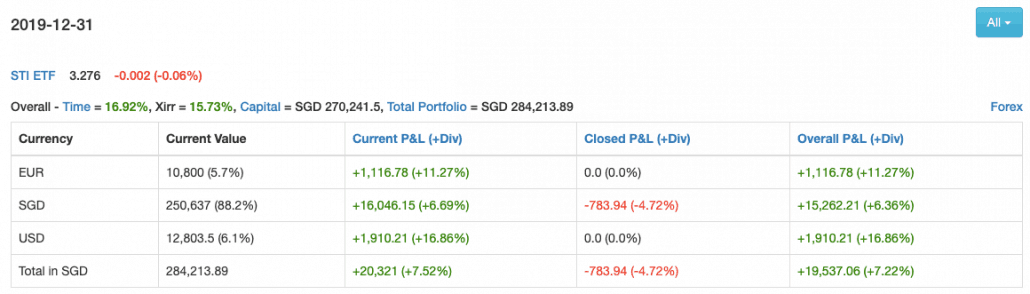

15.73%는 활용되지 않음입니다. . 위험을 더 작은 가치로 압축할 수 있고 베타가 더 낮기 때문에 포트폴리오를 두 배 크기로 활용하고 더 높은 수익을 거둘 여유가 있습니다.

즉, 레버리지, 실제 수익은 실제로 2019년 27.96%입니다. STI의 9.4%를 훨씬 능가합니다. 2019년.

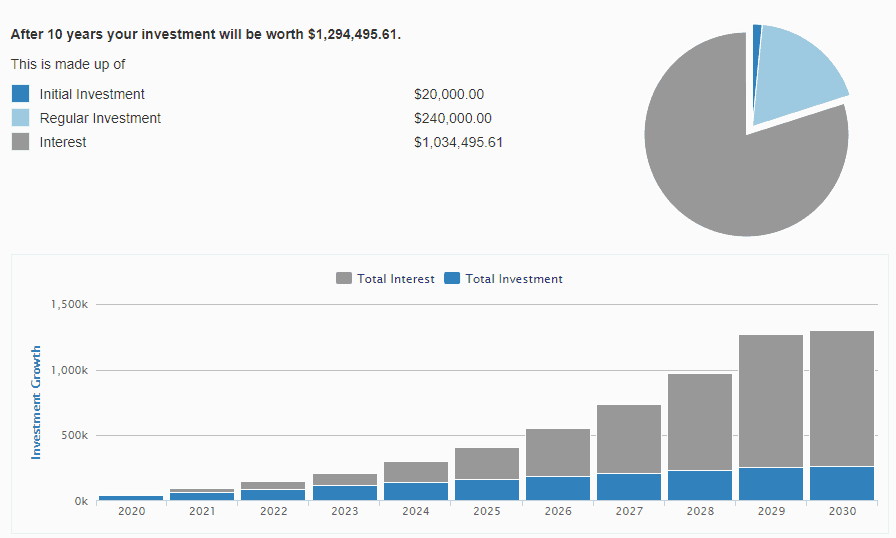

이것을 액면 그대로 받아들인다면 10년 안에 얻게 될 것입니다.

9% 수익률, $1,294,495.61 , 배당금으로 연간 $116,504.60 또는 월간 약 $9,708를 얻게 됩니다.

$10k는 아니지만 가깝습니다. 1년을 더 추가하면 아마 거기에 있을 것입니다.

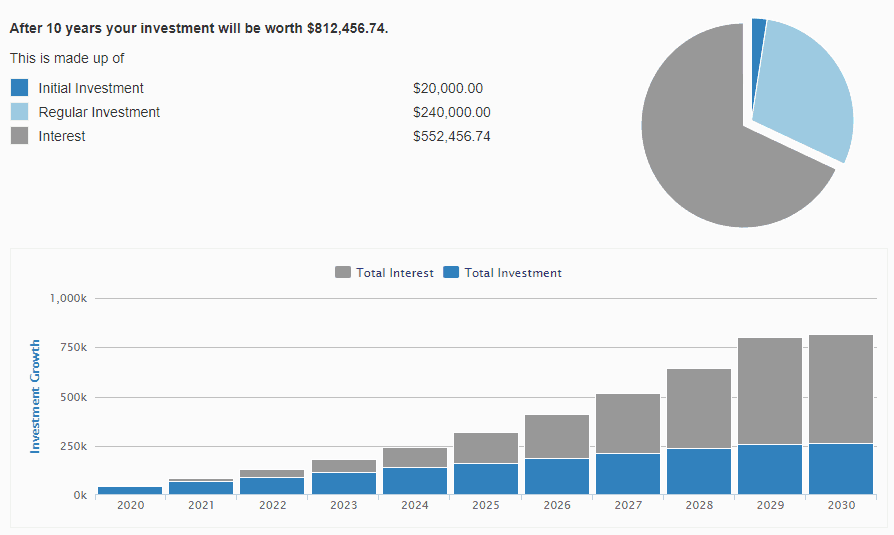

그러나 초기 자본금이 $20,000이고 급여를 받을 때마다 $2,000를 추가로 투입하여 향후 10년 동안 더 보수적인 값(예:연간 20%)으로 조정하면 어떻게 될까요?

$812, 456.74, 9% 수익률(현재 레버리지 포트폴리오 수익률 ) , 연간 $73,121입니다. 또는 한 달에 6000달러 정도.

연간 항상 20%의 성과를 낼 수 있습니까?

나는 그렇게 생각하지 않는다. 하지만 지난 1년 동안 27.96%에서 깎았습니다.

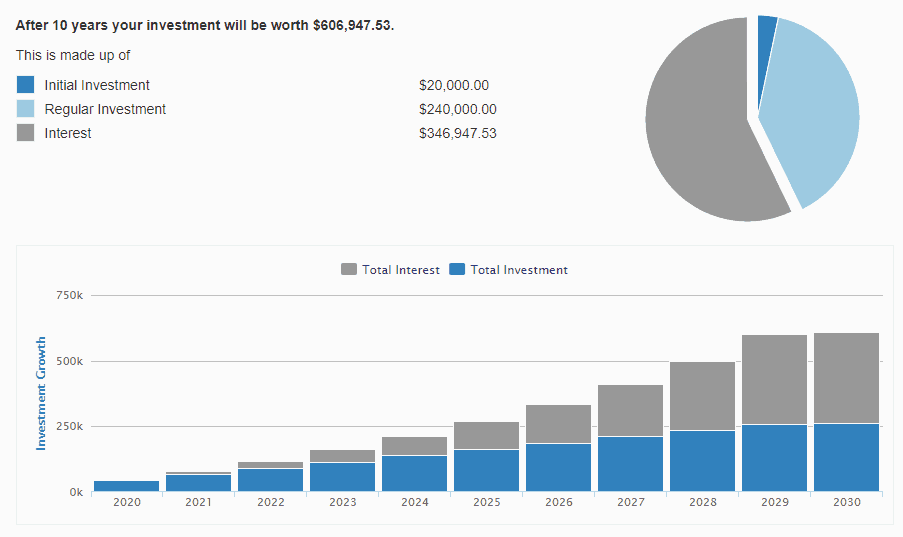

최악의 시나리오를 가정하고 레버리지 후에도 15%만 실행하면 어떻게 될까요?

확인. 606,947.53달러입니다.

9% 수익률 =$54,625.27 또는 월별 약 $4,552입니다.

대부분의 사람들이 직장을 그만두기에 충분합니다.

여기서 분명히 말씀드리겠습니다. 전략이 존재합니다.

일반 개인 투자자가 잘하기 위해 존재합니다.

대부분의 투자자가 실패하는 두 가지 가장 큰 이유는 다음과 같습니다.

다시 말해, 사람들은 자신의 인간적인 경향이 실패하도록 내버려 두기 때문에 실패하는 것입니다.

사람들은 훈련을 받지 않았기 때문에 실패합니다. 사람들은 연구 없이 주제나 영역에 접근하기 때문에 실패합니다. 그들은 숙제를 하지 않습니다.

이 행동은 – 솔직히 말하겠습니다 – 나를 혼란스럽게 만들었습니다.

이 글을 읽는 대부분의 사람들은:

잠시 동안… 나는 그것을 이해할 수 없었습니다.

그냥...못했어요.

하지만 사람들에 대한 기대를 멈추고 내가 보고 있는 현실을 모아보기로 했습니다.

위 내용은 내가 사실이라고 생각한 내용입니다.

실제로 대부분의 사람들이 실제로 하는 것으로 밝혀졌습니다.

따라서 시장에서 우위를 점하는 것은 현명함에 관한 것이 아닙니다.

대부분의 사람들은 일관성이 없고 규율이 맞지 않으며 장기적으로 행동에 적응하지 못하기 때문에 시장에 가장자리가 존재합니다. 이것은 대다수의 사람들이 인생에서 결코 위대한 투자를 달성하지 못하는 이유를 설명합니다. 그리고 그들이 충분히 똑똑하지 않거나 충분히 빠르지 않거나 이점이 부족하거나 무언가가 부족하기 때문이 아니라 대부분의 사람들이 인생의 과정에서 홀로 진공 상태에서 자신의 행동을 긍정적인 편향으로 조정할 수 없기 때문입니다.

요컨대, 분별 있고 비감정적이며

조기 퇴직 마스터 클래스는 이를 조정하기 위한 것입니다. 전략을 제공해드립니다. 세부 사항. 노하우. 예. 우리는 그 모든 것을 가지고 있습니다.

하지만 일회성 지식 격차 측정은 사람들이 장기적으로 자신의 행동을 조정하는 데 도움이 되지 않습니다.

자신의 부를 걱정하는 비슷한 생각을 가진 사람들이 당신의 행동을 조정하는 데 도움이 될 것입니다. 당신이 매일 자신의 부를 걱정하는 사람들의 그룹에 속해 있다면 당신도 그렇게 할 것입니다.

이것이 우리 과정의 진정한 가치입니다.

이 기사에서 조기 퇴직을 위한 새로운 배당 투자 전략을 개발하는 방법을 알아보세요.