지난주 시장이 하락하는 동안 Tesla(NASDAQ:TSLA)를 포함한 많은 성장주가 큰 타격을 받았습니다. 그 결과 한 달 전 시장 최고가인 883 USD에서 20% 하락하여 올해 Tesla의 이익 대부분을 효과적으로 증발시켰습니다. 가격이 내려가면서 지금 Tesla 주식을 사는 것이 저렴합니까?

Tesla의 장점과 단점을 살펴보겠습니다.

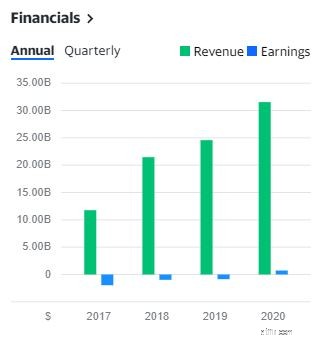

지난 4년 동안 Tesla는 수익을 늘릴 수 있었습니다. 2017년 11,759백만에서 2020년 31,536백만으로 증가했습니다. 2020년에만 매출이 전년 대비 46% 성장했습니다. 이는 회사가 잘되고 있다는 긍정적인 신호입니다.

Tesla는 또한 다음 해에 대한 수익 가이던스를 발표했으며 연간 평균 성장률 50%를 달성할 것으로 예상 장비 용량, 운영 효율성 및 공급망의 안정성에 따라 다년간 차량 인도에서 또한 회사는 Tesla Semi의 인도가 올해 시작될 것으로 예상하고 있습니다. Tesla가 말한 내용이 실현되면 수익이 확실히 증가할 것입니다.

2020년 Tesla의 총 이익률은 약 20%입니다. 이는 폭스바겐의 평균 12%보다 훨씬 높은 수치다. 높은 수익 마진은 Tesla가 비용을 효과적으로 통제하고 비용보다 훨씬 더 높은 가격에 차량을 판매할 수 있음을 의미하는 건강한 신호입니다.

2020년 12월 31일 현재 Tesla의 현금 및 현금 등가물은 1년 전 62억 6800만 달러에서 193억 8400만 달러로 증가했습니다. Tesla가 시장에 더 많은 주식을 발행한 덕분에 엄청난 증가가 있을 수 있습니다. 2020년에만 보통주 발행 수익이 72억 8200만 달러에 달했습니다.

많은 현금을 보유하고 있는 Tesla는 건전한 현재 비율 1.88을 보유하고 있습니다. . 단기 부채 1달러당 1.88달러의 유동 자산이 있습니다. 이는 Tesla가 단기 책임을 지불할 능력이 있다는 분명한 신호를 제공합니다.

2,786백만 달러의 잉여 현금 흐름 또한 Tesla는 비즈니스에 재투자하고 경쟁 우위를 유지하는 데 사용할 수 있는 추가 자금을 보유하고 있습니다.

Tesla는 자동차 업계에 비교적 생소한 기업이지만 Tesla는 동종 업체보다 (최소한) 6년 앞서 있다고 믿어집니다.

다른 자동차 제조업체는 단기간에 Tesla를 따라잡을 수 있는 잠재력을 가지고 있지만, 이를 방해하는 것은 기술적인 장애물이 아니라 그렇게 하면 현재 공급망에 지장을 줄 수 있다는 우려입니다. Tesla의 많은 경쟁업체는 내연 기관(ICE) 차량을 생산하며 EV 생산으로 전환하려면 공급망에 상당한 변화가 필요합니다.

배터리 기술 개발 외에도 몇 가지 Tesla가 탐색 중인 미래 개발 Robotaxis, Powerwall, HVAC 시스템 등을 포함합니다. Tesla의 미래는 주주들에게 흥미롭게 들립니다.

전기차 시장은 지금까지 성장해 왔으며 앞으로도 계속 성장할 것입니다. Deloitte에 따르면 글로벌 전기차 시장은 향후 10년 동안 연평균 29%의 성장률을 보일 것으로 예상됩니다. 이에 따라 2020년 총 250만대의 전기차가 2030년에는 3,110만대(신차 판매 시장 점유율의 약 32%)에 이를 전망이다.

Tesla가 현재 EV의 약 25% 시장 점유율을 유지하고 시장 성장을 따라갈 수 있다면 회사가 잠재적으로 연간 29%에 가깝게 성장할 수 있음을 의미합니다. .

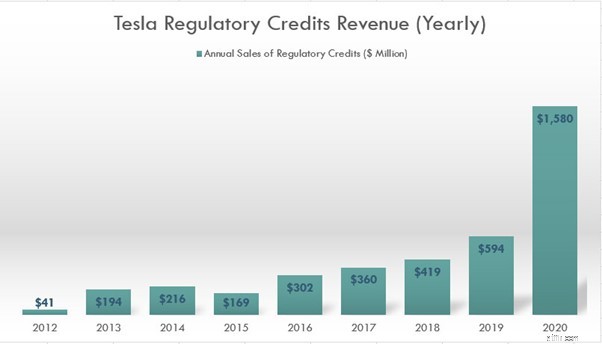

규제 크레딧은 환경 오염 제로에 기여하는 회사에 주어지는 크레딧입니다. Tesla는 무공해 전기차를 제조하기 때문에 당국으로부터 많은 규제 크레딧을 받아왔습니다. 이 크레딧은 Tesla가 미국 주 정부가 설정한 배출 기준을 충족하도록 요구하는 다른 자동차 제조업체에 판매됩니다. 2020년에 총 이익 $2,066백만 중 $1,580백만은 규제 신용 판매에서 발생합니다. 이는 Tesla 총 이익의 약 76%입니다.

이러한 규제 크레딧의 판매에 대한 의존성은 Tesla에게 지속 가능하지 않습니다. Tesla 규제 크레딧은 다른 자동차 제조업체가 자체 EV를 생산하기 시작함에 따라 어느 시점에서 고갈될 것이며 더 이상 Tesla로부터 규제 크레딧을 구매할 필요가 없을 수도 있습니다.

Tesla가 살아남기 위해서는 이익 마진을 높일 수 있는 다른 방법을 찾아야 합니다. 그렇지 않으면 이익이 다시 적자를 볼 수 있습니다.

테슬라는 최근 15억 달러의 비트코인을 구매했으며 향후 제품에 대한 결제 수단으로 비트코인을 받아들일 계획이라고 밝혔습니다. 암호 화폐를 믿는 사람이라면 Tesla 주식을 구입하고 비트 코인의 이익을 얻을 수 있으므로이 뉴스에 기뻐할 것입니다. 그러나 나쁜 소식은 변동성 증가입니다. 비트코인이 아직 안정적인 암호화 자산이 아니라는 점을 감안할 때 Tesla가 충분히 변동성이 없는 것처럼 Tesla의 대차대조표에 Bitcoin을 추가하면 주가가 훨씬 더 변동성이 커질 것입니다.

Tesla의 최신 대차대조표에 따르면 총 유동 자산은 약 267억입니다. 이는 비트코인 보유량이 유동 자산의 약 6%에 불과하다는 것을 의미합니다. 이것은 내 생각에 건전한 보유입니다. 그러나 Tesla가 비트코인 형태로 지불을 수락할 계획이므로 잠재적으로 이 할당량이 크게 증가할 수 있습니다.

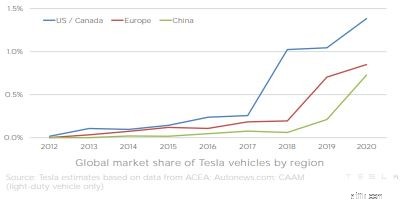

Tesla는 EV 분야에서 선점자 이점을 가지고 있지만 Tesla가 침투하려는 각 시장의 막대한 지분을 보유하고 있는 기존 업체들과 여전히 강력한 경쟁에 직면해 있습니다. 아래 그림에서 글로벌 시장 점유율이 증가하고 있지만 여전히 1.5% 미만임을 알 수 있습니다.

이미 과밀화된 이 산업에 추가하기 위해 Apple과 같은 비자동차 제조업체가 참여하고 있습니다. . 중국에서 Tesla는 Nio, Xpeng Motors 및 Li Auto를 비롯한 라이벌과의 치열한 경쟁에 직면해 있습니다. 제 생각에는 Tesla가 계속해서 시장 점유율을 확보할지 여부를 말하기 어려운 EV 공간이 너무 혼잡해지고 있습니다.

Tesla는 특히 경쟁사에 비해 월등히 우수한 배터리 기술 면에서 경쟁업체보다 앞서 있는 것처럼 보이지만 Toyota, Volkswagen 등과 같은 회사가 오랫동안 이러한 이점을 유지할 수 있는지 여부는 명확하지 않습니다. 더 나은 EV 배터리 개발에 수십억 달러를 쏟아붓고 있습니다.

Tesla는 많은 투자자들의 시선을 사로잡았습니다. 최근 몇 년간 엄청난 성장과 현재 시장에서 최고의 EV 중 하나를 판매하고 있는 많은 투자자들은 Tesla가 현재 성장률을 따라갈 수 있기를 바라는 마음으로 Tesla를 인수했습니다.

현재 Tesla의 P/S(가격 대 판매 비율)는 22.58입니다. 즉, Tesla에 22.58달러를 투자할 때마다 1달러의 수익을 올리고 있습니다. 전통적인 자동차 제조사인 폭스바겐의 P/S 비율이 0.42인 것을 보면 테슬라가 너무 과대평가되어 있음이 분명합니다. Tesla를 기술 회사로 간주하여 Apple과 같은 기술 회사와 비교하더라도 Tesla는 여전히 비싸다는 것을 알 수 있습니다. (Apple P/S 비율은 7.15입니다. )

Tesla의 성장 스토리가 아무리 흥미롭더라도 이미 주가에 반영되었을 수 있습니다.

*Tesla는 최근에야 흑자를 냈기 때문에 P/E 대신 P/S를 사용했습니다.

Tesla를 구매해야 하는 몇 가지 이유와 주주로서의 위험을 나열했습니다. 이제 참여하려면 결정을 내려야 합니다.

저에게 Tesla의 점유율은 현재 사상 최고치에서 20% 할인된 가격이지만 여전히 매우 비싼 주식입니다. Tesla는 여전히 많은 성장 잠재력을 가지고 있으며 가까운 장래에 이 회사가 잘 될 것이라고 확신합니다. 그러나 이 업계에서 높은 평가와 수많은 경쟁업체로 인해 Tesla가 장기적으로 좋은 해자를 가지고 있다고 보지 않습니다. 따라서 현재로서는 Tesla에 투자하기가 여전히 꺼려집니다.

공개:저는 Tesla에 직책이 없으며 곧 들어갈 계획도 없습니다.