규제 압력과 국가의 재산 위기를 포함한 많은 요인으로 인해 중국 주식은 전반적으로 큰 타격을 받았습니다. 그 결과 대부분의 제품이 현재 특히 가치 투자자에게 매우 매력적인 가격에 제공되고 있습니다.

그러나 단속은 중국 주식, 특히 특히 기술 부문 주식에 상당한 위험을 초래하고 있습니다. 따라서 투자자들은 여전히 매우 조심스럽고 일부는 이미 중국 시장에 대한 신뢰를 완전히 잃었습니다.

그렇긴 해도 오늘날 중국 은행은 여전히 매력적인 가치 제안일 수 있습니다. 2021년 4월 고점에서 20% 이상 하락한 후 저평가되었을 뿐만 아니라; 그들은 또한 다른 사람들보다 더 안전한 선택이라고 볼 수 있습니다.

이 기사에서는 중국의 "빅 4", 즉 다음을 살펴보겠습니다.

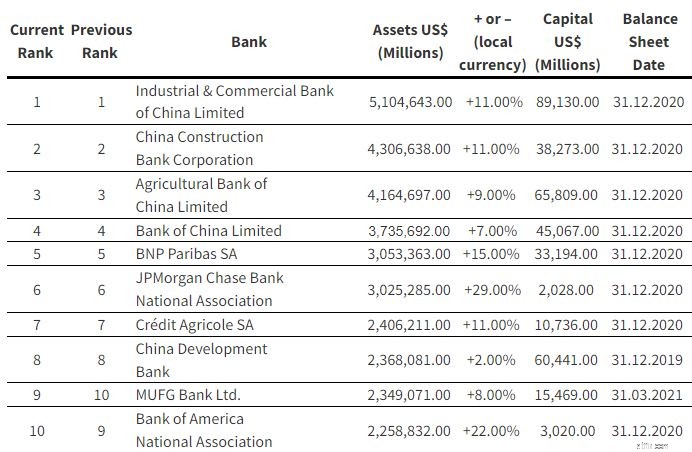

이 은행들은 중국에서 가장 큰 은행일 뿐만 아니라 자산 기준으로 세계에서 가장 큰 은행이기도 합니다. 이들의 총 자산 가치는 미화 17조 3210억 달러입니다.

자산 규모 순으로 각 은행이 다른 은행에 비해 어떤 성과를 냈는지 살펴보겠습니다.

ICBC의 가장 최근 분기말 총 자산은 35조 위안으로 전년 동기 대비 6.16% 증가한 2조 530억 위안을 기록했다. 한편, 2021년 1~9월 순이익은 2,533억 위안으로 전년 동기 대비 10.06% 증가했습니다.

고객에 대한 총 대출 및 대출은 총 20조 4,000억 위안으로 전년 대비 1조 8,010억 위안 또는 9.67% 증가했습니다. 이들 대출은 기업대출이 59.6%, 개인대출이 38.2%로 대부분이 부동산 담보 대출, 2.2%가 기타 대출이다.

지리적 분포면에서 대출의 92%는 중국에서, 8%는 해외에서 발생합니다.

연간 순이자 마진이 2.11%이고 부채비율이 1.52%인 ICBC의 대출 장부는 양호한 상태입니다.

3가지 자본적정성 비율도 모두 규제 요건을 충족했습니다. 핵심 1차 자본적정성 비율은 13.14%, 1차 자본적정성 비율은 14.68%, 자본적정성 비율은 17.45%였습니다.

CCB의 대차대조표도 증가하여 총 자산이 6.1% 증가한 30조 위안에 달했습니다. 2021년 상반기 순이익은 1,541억 위안으로 작년 동기 대비 10.9% 증가했습니다(다른 은행의 첫 9개월과 대조되는 상반기일 뿐입니다).

대출 프로필은 CCB의 기업 대출이 약 46.3%, 개인 대출이 43%, 기타 대출이 10.7%를 차지한다.

ICBC와 비교할 때 CCB의 대출 분배는 중국에 더 집중되어 있습니다. 대출의 97.5%가 중국에서, 2.5%가 해외에서 발생합니다.

순이자 마진이 2.13%이고 부채비율이 1.53%인 CCB의 대출 장부는 양호한 상태입니다. 그러나 4개 은행 중 NPL이 가장 높습니다.

핵심 1차 자본적정성 비율은 13.23%, 1차 자본적정성 비율은 13.80%, 총자본적정성비율은 16.58%로 모두 규정을 충족했습니다.

ABC의 총 자산은 2021년 9월 말 28조 9000억 위안으로 전년 말보다 1조 7830억 위안, 6.56% 증가했다. 그들은 2021년 9월 30일까지 9개월간 1,870억 위안의 순이익을 보고했으며, 이는 작년 같은 기간에 비해 12.93% 증가한 수치입니다.

총 고객 대출 및 대출은 총 16조 9,110억 위안으로 전년 말보다 1조 7,410억 위안, 11.48% 증가했습니다. 기업 대출이 약 55%, 개인 대출이 42%, 기타 분야에서 3%를 차지합니다.

ABC의 대출 장부는 지리적 분포 측면에서도 고도로 집중되어 있으며 97%가 중국에서, 3%만 해외에서 유입됩니다.

ABC의 순이자마진은 2.12%, 부채비율은 1.48%로 다른 은행과 비슷하다.

핵심 1등급 자기자본비율은 11.18%, 1등급 자기자본비율은 12.98%, 전체 자기자본비율은 16.70%였습니다.

미국을 포함한 61개 국가와 지역에서 활동하는 BOC는 4개 국가 중 가장 국제적이다.

BOC의 총 자산은 26조 위안으로 전년 말보다 1조 8270억 위안, 7.49% 늘었다. BOC는 2021년 첫 9개월 동안 2020년 같은 기간보다 10.50% 증가한 1,720억 위안의 수익을 올렸습니다.

기업대출 60.5%, 개인대출 39.27%, 기타대출 0.23% 순이다. 중국 본토가 77%, 홍콩, 마카오, 대만이 19%, 기타 국가가 4%를 차지합니다.

이제 다른 은행과 비교하여 지역별 대출 분포의 차이를 확인할 수 있습니다.

1.75%의 순이자 마진과 1.29%의 부실 대출로 대출 장부는 건전합니다. 그러나 NIM은 4개 은행 중 가장 낮다는 점에 유의해야 한다.

보통주 1등급 자기자본비율, 1등급 자기자본비율, 자기자본비율은 모두 각각 11.12%, 13.03%, 16.00%로 규제를 상회했습니다.

이들 은행은 상대적으로 안전하지만 투자자가 인식해야 하는 근본적인 위험이 있습니다.

중국의 은행 부문은 전 세계에 개방된 이후 상당한 변화를 겪었지만 금융 운영은 여전히 중국 중앙 은행인 중국 인민 은행(PBOC)을 통해 정부의 엄격한 규제를 받고 있습니다. PBOC는 중국의 통화 정책을 계획하고 시행할 뿐만 아니라; 또한 은행 부문의 모든 청산, 지불 및 결제 시스템을 감독합니다.

이 4대 은행은 여전히 전적으로 또는 주로 정부가 소유하고 있으며 국유 기업으로 간주됩니다. 따라서 공기업이 되는 것은 투자자들에게 추가적인 정치적 위험을 수반합니다. 이러한 은행은 주주 이익을 희생하는 것을 의미하더라도 CCP의 정책과 지시를 따르도록 강요받을 수 있기 때문입니다.

반면에 공기업은 중국 정부가 디폴트를 허용하지 않을 가능성이 높기 때문에 장점이 있습니다. 1년 전 Jack Ma가 은행에 대해 목소리를 냈을 때 어떤 일이 있었는지 생각해 보십시오. 이것은 중국 공산당과 그들의 '자식들'을 건드리지 말아야 하는 이유를 보여줍니다.

에버그란데 문제에 대한 소식은 잠잠해졌지만 은행과 중국 경제 전체에 여전히 위협이 되고 있습니다. 대부분의 소매 대출은 모기지론이며, 이는 광범위한 채무 불이행이 발생할 경우 은행에 재앙을 초래할 수 있습니다.

나는 중국 공산당이 심각한 하락을 막기 위해 개입할 것이라고 낙관하지만, 이 드라마는 계속해서 중국 은행 투자자들에게 심각한 위험을 초래하고 있습니다.

이러한 기관의 장부 가치는 놀랍지만 여전히 완전한 미스터리로 남아 있습니다. 투자자가 의존할 수 있는 유일한 수치는 회사가 제공하는 수치이며 액면 그대로 받아들여야 합니다.

이중 상장으로 인해 배당 수익률과 같은 지표에 특정 차이가 있습니다. 더 많은 본토 투자자가 홍콩 대신 상하이 시장에 참여하기 때문에 홍콩에서 거래하는 사람들은 더 높은 지불금을 제공합니다.

현재 4개 은행 모두 PB 비율로 볼 때 저렴한 것으로 보입니다. 그렇긴 하지만, 이 회사들이 최근 몇 년 동안 일반적으로 1 미만으로 거래되었다는 점은 주목할 가치가 있습니다. 그럼에도 불구하고 이 은행들은 역사적 평균이 대략 0.6~0.8PB로 여전히 저평가되어 있습니다.

위의 수치는 작년 대유행이 정점에 달했을 때 얻은 것이므로 수익 성장은 보이는 것만큼 끔찍하지 않습니다. 그러나 투자자들은 은행의 큰 성장을 기대해서는 안 됩니다.

이 주식을 매력적으로 만드는 것은 7%에서 8%에 이르는 수익률입니다. 모든 것을 고려할 때 투자자들이 은행이 회복되기를 기다리기 때문에 이는 의심할 여지 없이 매력적입니다.

그렇다면 중국 은행은 매수인가? 어떤 것을 선택해야 할까요?

무엇보다도, 언론이 현재의 탄압을 얼마나 끔찍하게 묘사하는지에 관계없이 중국 경제가 장기적으로 잘 될 것이라는 중국 성장 스토리를 계속 믿어야 합니다. 그 후에 어떤 은행이 가장 좋은지 고려하기 시작할 수 있습니다.

나에게는 네 개의 은행이 모두 합리적으로 보이기 때문에 진정으로 귀하의 위험 선호도에 달려 있습니다. BOC는 PB가 가장 작고 자기자본이익률(ROE)이 가장 낮기 때문에 가장 저평가되어 있다고 말하고 싶습니다. ICBC와 CCB는 배당금이 약간 낮음에도 불구하고 가장 크고 자기자본수익률과 순마진이 가장 높기 때문에 제가 가장 좋아하는 곳입니다.

모든 투자자는 저마다의 위험 성향이 있습니다. 중국 은행 주식이 마음에 들지 않으면 싱가포르 은행 비교를 읽어보십시오. 규제 위험 없이 일관된 배당금 지급을 원한다면 Chris와 함께 안전하고 일관된 배당금 지급 주식을 선택하는 방법을 공유하십시오.

공개:이 글을 쓰는 시점에서 저자는 위에 언급된 어떤 주식에서도 포지션을 보유하지 않습니다.