부채 뮤추얼 펀드 투자자들은 지난 몇 년 동안 힘든 시간을 보냈습니다. 최근 Vodafone Idea 이야기에 이르기까지 ILFS의 실패를 시작으로 부채 펀드의 신용 위험이 표면화되면서 펀드는 이익뿐만 아니라 원금도 깎여나가 투자자들을 패닉 상태로 몰아넣었습니다.

이제 당신은 다시는 부채 자금을 건드리지 않겠다고 맹세한 사람이 될 수 있습니다. 또는 "포트폴리오에 신용 위험이 없는 것을 얻을 수 있습니까?"

로 분야를 좁혔을 수 있습니다.현재 신용위험이 없는 펀드는 국채에만 투자하는 펀드다. 이러한 채권은 정부(중앙 또는 주)의 암묵적인 지원을 받기 때문에 상환이 보장됩니다(어느 정도).

이들은 신용 위험이 없기 때문에 회사채에 비해 일반적으로 낮은 이표도 가지고 있습니다(위험 및 보상 관계를 기억하십시오). 현재 국채 수익률은 약 7~8%입니다.

몇 가지 방법이 있습니다.

구매 옵션이 있습니다. 거래소에서 직접 국채 귀하의 demat 계정을 사용하여 나열된 곳. 신선한 이슈도 수시로 발생하며 여러분도 참여할 수 있습니다.

기존 채권의 목록을 보려면 BSE의 이 링크를 참조하십시오.

그러나 유동성 이 채권의 물음표입니다. 거래량(구매 및 판매)은 그다지 높지 않습니다. 따라서 이러한 상장된 채권을 만기까지 보유할 의향이 없다면 매각하고자 할 때 깜짝 놀랄 수 있습니다.

금트 펀드와 10년 만기 고정 채권 펀드가 바로 그 카테고리입니다.

이 펀드의 임무는 국채에만 투자하는 것입니다. 길트 펀드는 단기, 중기 및 장기에 걸쳐 투자할 수 있는 반면, 고정 만기 펀드는 만기가 10년 이상인 상품에 투자합니다.

이 펀드는 핵심 및 전술적 포트폴리오 접근 방식을 따릅니다. 전술적 포트폴리오는 포트폴리오를 적극적으로 관리하여 금리 환경의 혜택을 받고 추가 수익을 창출하는 것을 의미합니다.

다음은 예입니다. SBI 매그넘 고정 만기 채권 펀드는 투자 전략을 다음과 같이 나열합니다.

“중앙 및/또는 주 정부 증권에 대한 투자는 신용 위험이 없는 것으로 간주됩니다. 그러나 포트폴리오의 목적은 이자율 위험을 적극적으로 관리하여 자본 이득을 얻는 것입니다. "

이 계획의 투자 목적은 "포트폴리오의 평균 만기가 약 10년이 되도록 중앙 정부 및/또는 주 정부가 발행한 정부 증권에 주로 투자하여 발생하는 수익을 투자자에게 제공하는 것입니다."

금리 변동과 함께 이러한 적극적인 관리로 인해 자금이 기초 채권의 쿠폰 금리보다 훨씬 더 높은 수익을 창출하는 기간이 발생할 수 있습니다.

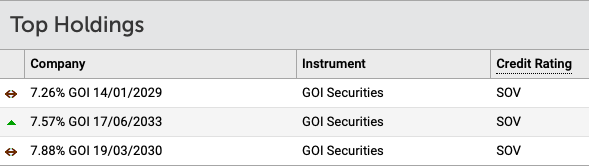

SBI의 펀드에 대한 아래 포트폴리오를 예로 들어 보겠습니다.

<노스크립트>

포트폴리오에는 7.26%에서 7.88% 범위의 쿠폰이 있는 3개의 증권이 있습니다.

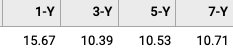

그러나 지난 1년, 3년, 5년 및 7년 동안의 펀드의 연간 수익률(후행 기준)은 실제로 훨씬 더 높습니다.

<노스크립트>

어떻게 왔어요? 여기서 무슨 마법이 일어났나요?

글쎄요, 이 펀드는 금리 하락 시나리오의 수혜를 입었습니다. 채권 가격과 이자율은 반비례 관계에 있기 때문에 후자가 떨어질 때 전자가 상승하는 경향이 있습니다. 결과적으로 펀드 가치가 올라가고 깔끔한 자본 이득을 얻을 수 있습니다.

그러나 10년 이상과 같이 장기간에 걸쳐 수익이 완화될 가능성이 있음을 기억하십시오.

이 펀드의 흥미로운 제안은 성장 옵션을 선택할 때 펀드 단위를 판매하지 않는 한 현금 흐름이 발생하지 않는다는 것입니다. 이자 현금 흐름이 없으므로 소득세가 없습니다.

매도하더라도 이익은 자본 이익으로 분류됩니다. 실제로 3년 이상 보유하면 비용연동 후 20%에 불과한 장기 양도소득세 혜택을 받을 수 있다. 그 세금은 총 이익에서 약 1%만 공제합니다. 따라서 9% 대신 세금 후 8%가 될 수 있습니다. 나쁘지 않습니다!

뮤추얼 펀드 옵션을 사용하면 펀드 자체로 언제든지 사고 팔 수 있으므로 유동성도 문제로 남아 있지 않습니다.

이제, 아니. 현재 ETF 공간에는 옵션이 제한되어 있으며 유동성도 곤두박질칠 수 있습니다. 앞으로 시대가 바뀌길 바랍니다.

Nippon India ETF Long Term Gilt는 여기에 옵션입니다. 이 제도의 주요 투자 목표는 중앙 정부와 주 정부가 발행하고 보증하는 증권 포트폴리오에 투자하여 신용 위험이 없는 최적의 수익을 창출하는 것입니다. (출처:제도 정보 문서 )

ETF는 Demat/거래 계정을 통해서만 거래소에서 구매할 수 있음을 기억하십시오.

이러한 채권/펀드/ETF에 대한 투자 전망에 이미 흥분하셨을 것 같습니다.

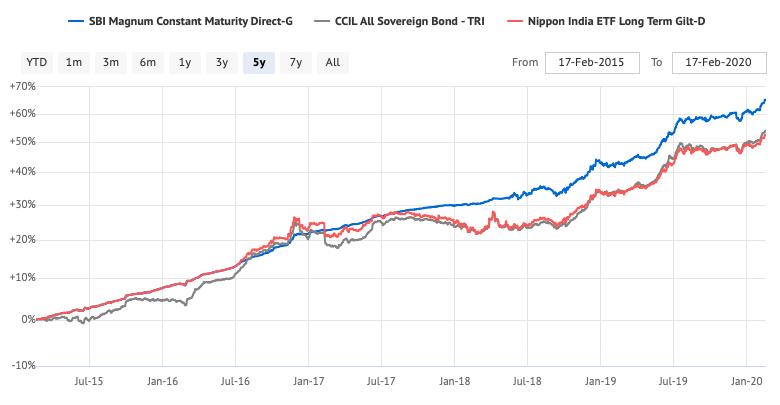

글쎄요, 실적 수치가 눈을 떼기 전에 아래 차트를 참조하십시오.

<노스크립트>

가격의 요요가 보이시나요?

부채/안전한 고정 수입, 펀드에서 기대할 수 있는 직선이 아닙니다. 가치가 하락하는 기간도 있을 수 있습니다. 정기 예금이나 우체국 제도가 아닙니다.

먼저 주의. 과거 수익률 보고 욕심내지 마세요. 단기적으로 플레이하는 것은 매우 위험하고 부를 침식시킬 수 있습니다.

Gilt 펀드에 투자하는 경우 장기 포트폴리오 및 자산 배분을 위해서만 구입하고 전체 배분을 귀하의 포트폴리오로 제한하십시오.

항상 자본을 보호하는 것이 주요 관심사인 경우 주로 정부 채권에 투자하는 안전한 유동 자금 또는 초단기 자금을 사용하십시오.

너와 나 사이 :다른 NO 신용 위험 투자 옵션은 무엇입니까? 의견 섹션에서 공유하십시오. 추가 관찰 사항이나 질문이 있는 경우 언제든지 질문하십시오.