지난 1년 반 동안 많은 노인들의 삶이 바뀌었습니다. 일자리를 잃었고 건강에 대한 우려가 많았으며 이 모든 것이 붐 세대의 재정적 미래에 대한 불확실성과 두려움으로 이어집니다.

어떻게 재정적 운명을 피하고 원하는 삶을 설계할 수 있습니까? 두려움에 맞서는 것부터 시작됩니다.

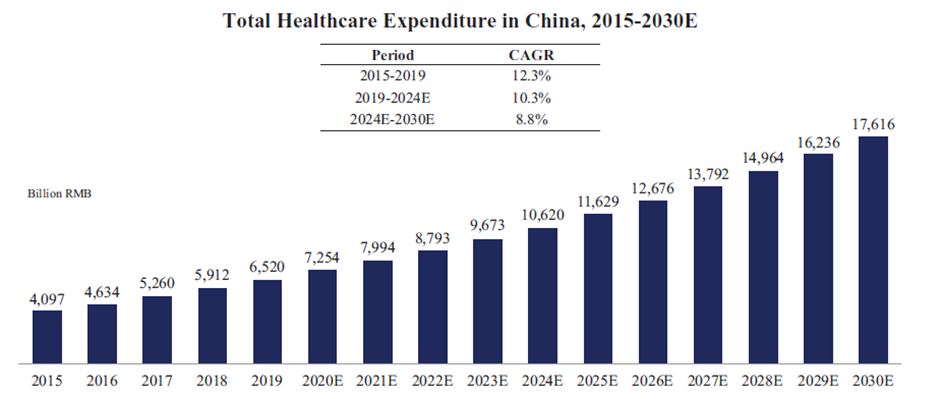

SeniorLiving.org에서 발견한 사항:

수백만 명의 사람들이 실직하고 많은 사람들이 직장으로 복귀하지 못하면서 직장 생활이 바뀌었기 때문에 이러한 두려움은 자연스러운 것일 뿐입니다. 일부 노인들은 간병인이 되기 위해 직장을 떠나야 했을 수도 있습니다. 최근 우리가 본 노동력 이주로 인해 많은 사람들이 현재 돈을 벌고 은퇴와 미래를 위해 계속 저축할 수 있는 능력이 사라졌습니다. 사실, 베이비 붐 세대 5명 중 1명은 은퇴했으며 팬데믹 기간 동안 그 속도는 더 빨라졌습니다. Pew Research에 따르면 2019년부터 2020년까지 분기별로 보면 약 320만 명이 더 은퇴했습니다. 팬데믹 전까지 2011년부터 Boomers의 퇴직금은 연간 약 200만 명에 달했습니다.

여성에게는 더욱 그렇습니다. 대유행은 노동력을 더 많이 떠나면서 여성에게 불균형적으로 영향을 미쳤습니다. 여성은 남성보다 오래 살기 때문에 은퇴 저축과 사회 보장에 더 많은 시간을 의존해야 합니다. 우리는 또한 여성이 남성보다 수입이 적기 때문에 정의상 재정적 안정과 관련하여 남성보다 뒤처져 있다는 것을 알고 있습니다. 그 의미를 제대로 살펴보면 여성들은 10월 29일에 사실상 급여를 받지 않고 연말까지 무료로 일합니다.

노인들을 밤샘하게 만드는 또 다른 것은 그들의 부채입니다. 대유행은 나이든 주택 소유자와 세입자에게 큰 피해를 입혔습니다. 최근 인구 조사국 보고서에 따르면 약 170만 명의 고령 주택 소유자가 모기지 연체 상태이며 퇴거를 두려워하고 있습니다.

자신의 생활 상황과 미래를 현실적인 시각으로 바라봐야 합니다. 당신은 여전히 당신의 집에서 살 수 있습니까? 다른 생활 방식을 고려해야 합니까? 대가족 주택을 매각하고 규모를 축소해야 할 때입니까? 은퇴 커뮤니티에 대해 생각해 보셨습니까? 비용을 줄이기 위해 친구와 동거하는 "리빙 포드"를 만들 수 있습니까? 가족과 함께 살 수 있습니까?

이러한 각 옵션은 비용을 더 많이 늘릴 수 있으므로 열린 마음을 유지하십시오. 이러한 변화가 실제로 귀하를 더 행복하게 만들고 재정적으로 더 안전하게 만들 수 있다는 것을 누가 알겠습니까?

현재와 미래의 수입과 지출을 잘 살펴보아야 합니다. 나는 당신에게 미래가 어떻게 될지 알려주는 수정 구슬이 없다는 것을 알고 있습니다. 그리고 팬데믹이 우리를 괴롭혔다고 가정해 봅시다. 인생이 언제 우리에게 그런 커브를 던질지 모른다는 사실을 모든 사람에게 상기시켜줍니다. 그러나 촬영을 계획해야 하는 몇 가지 벤치마크가 있습니다.

이러한 기본 규칙에 따라 자신을 측정한 후에는 걱정했던 것만큼 상태가 좋지 않을 수 있습니다. 하지만 그렇다면 다음 단계를 고려하십시오.

모기지론이 연체된 경우 혼자가 아닙니다. 정부가 관용을 발표했을 때 약간의 혼란이 있었습니다. 팬데믹 기간 동안 모기지 보유자를 위해. 관용은 용서가 아니라 지불을 연기하는 것입니다. 대출금 상환이 중단되었습니다.

다음은 고려해야 할 사항입니다.

여기서 요점은 당신의 재정적 삶을 책임지는 것입니다:지금. 나는 그것이 무섭게 보일 수 있다는 것을 알고 있습니다. 이러한 결정의 대부분은 어렵지만 자신의 재정적 미래를 설계하지 않으면 다른 사람이 설계할 것입니다.

Dale Carnegie가 말했듯이 "무활동은 의심과 두려움을 낳습니다. 행동은 자신감과 용기를 낳습니다. 두려움을 극복하고 싶다면 집에 앉아서 그것에 대해 생각하지 마십시오. 나가서 바쁘게 지내십시오."