2013년 스톡홀름 중심부의 한 은행에서 은행 강도 지망생은 "현금 없는" 장소를 선택했다는 말을 들었습니다. 슬프게도 아무것도 남기지 못한 채 출납원에게 물었다. 그때나 지금이나 답은 거의 어디에도 없을 것입니다. 스웨덴은 점점 더 현금 없는 나라가 되었습니다. 한 가지 이유는 CBCD(중앙 은행 디지털 통화)입니다.

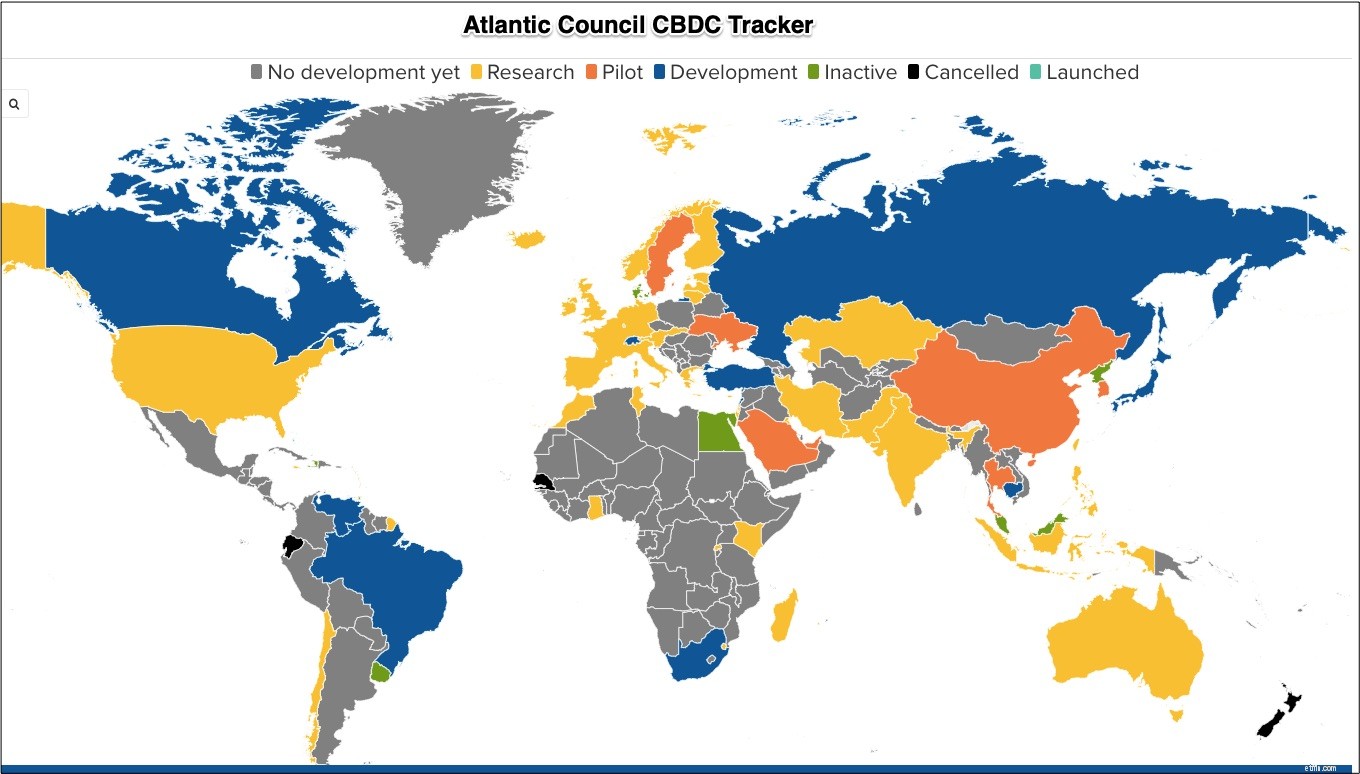

전 세계적으로 국가는 CBDC 개발 없음에서 CBDC 출시까지 다양합니다.

우리는 곧 미국 페드코인과 e-유로를 갖게 될 것입니다. 그러나 실제로 스웨덴과 중국이 테스트하고 있는 e-kronor와 디지털 위안화가 있습니다. 각각은 전통적인 은행 시스템을 우회하는 통화를 개발하고 있습니다. 대신 개인은 은행이 아닌 정부에 계좌를 가지고 있습니다. 구매하려면 휴대전화나 스마트 워치에서 중앙 은행 "지갑"을 열면 됩니다. 얼마를 지출해야 하는지 즉시 알 수 있습니다. 신용 카드나 직불 카드가 필요하지 않으므로 돈을 바로 사용할 수 있습니다.

이코노미스트 는 CBDC를 "무료, 안전하고 즉각적이며 보편적"이라고 부릅니다. 이 잡지는 은행 업무의 전통적인 세계가 사라질 수 있기 때문에 많은 의도하지 않은 결과를 초래할 수도 있다고 덧붙입니다. 스웨덴과 중국의 파일럿 프로젝트를 통해 더 많은 것을 배우게 될 것입니다.

스웨덴

2021년 4월 스웨덴의 Riksbank는 e-krona 파일럿에 대한 초기 보고서를 발표했습니다. 보고서는 그들이 아직 조사해야 할 것이 많다고 말했다. 그들은 시스템이 안전하게 처리해야 하는 트랜잭션의 "규모"에 대해 우려했습니다. 또한 오프라인 액세스 및 기존 경로와 유사한 새로운 자금 경로를 만드는 방법을 고려하고 있었습니다.

중국

500,000명이 넘는 사람들이 사용하는 중국의 디지털 위안 파일럿은 총 1억 5,000만 위안(미화 2,300만 달러)으로 추산됩니다. 상상하려면 휴대전화에 있는 이미지를 생각해 보세요. 기본적으로 일정량의 "현금"이 있는 지갑을 사용하고 있습니다.

디지털 위안화를 통해 중국은 모든 거래를 볼 수 있습니다. 범죄 행위를 탐지할 수 있습니다. 돈에 만료 날짜를 지정하여 더 많은 구매를 유도할 수도 있습니다. 전자 위안에 대한 비디오에서 중국은 디지털 통화가 개발 도상국에서 "유통"될 수 있다고 말했습니다. 또한, 미국의 제재에 의해 제한된 개인은 e-위안을 사용하여 세계 주요 은행이 준수하는 SWIFT 송금 규정을 우회할 수 있습니다.

The Economist의 이 짧은 비디오를 숙고하는 것을 (나처럼) 즐길 수 있습니다. :

물리학과 마찬가지로 마찰은 경제적 거래를 느리게 합니다. 내가 가장 좋아하는 마찰의 예는 호출자에게 보내는 CVS 메시지입니다. 사람에게 접근하기 어렵게 하여 마지막 지시가 약국과 이야기할 수 있다고 말할 때까지 지시의 계층 구조를 기다립니다. 그 마찰은 인간과 대화하려는 동기를 감소시킵니다.

완전히 반대(작동하는 경우) CBDC는 금전적 마찰을 줄입니다.

내 소스 등:WSJ 덕분에 저를 현금 없는 포스트로 안내해 주셨기 때문입니다. 거기에서 가능성이 배가되었습니다. WSJ 디지털 위안화와 The Economist에 대해 설명했습니다. 여기저기서 중앙 은행 디지털 통화에 대한 보고서를 가지고 있었습니다. 나는 또한 스웨덴 강도가 현금 없이 은행을 선택했다는 이야기로 돌아가 스웨덴의 e-krona에 대해 Riksbank에서 더 많은 것을 알아냈습니다. 또한 이 Atlantic Council 기사가 도움이 되었습니다.

추천 이미지는 Economist에서 가져왔습니다. . 오늘의 문장 중 몇 개는 이전 econlife에 있었습니다. 게시물.