OECD의 BEPS(Base Erosion and Profit Shifting) 이니셔티브에 대한 Deloitte의 2020년 글로벌 설문조사는 글로벌 세금 재설정의 다음 물결에 스포트라이트를 비춥니다. 금융 서비스 산업에 대한 주요 발견 및 영향은 무엇입니까?

금융 서비스 회사는 OECD의 BEPS 프로젝트에 적극적으로 참여하고 있습니다. OECD 수준에서 아직 논의 중인 변경 사항이 조세 부채, 사업 구조 및 조세 기능 운영에 상당한 영향을 미칠 수 있기 때문에 이는 놀라운 일이 아닙니다.

설문 조사 결과는 금융 서비스 업계가 이러한 논의의 미래 결과에 대해 여전히 깊은 우려를 하고 있음을 시사합니다. 아마도 정부가 1기/2기 프로젝트 또는 세금 부과와 같은 문제에 대해 정책 수준에서 합의에 도달하지 못할 수 있다는 근거 때문이 아닐 것입니다. 디지털 경제; 오히려 세무 당국이 결과로 나오는 규제 결정과 지침을 일관되게 이행하지 못할 것입니다. 국제적인 발자취를 가진 금융 서비스 회사나 외국 고객 및 투자자의 경우 복잡성이 추가된다는 망령이 우려됩니다.

이 설문 조사는 COVID-19가 발생하기 직전에 수행되었지만 딜로이트의 경험에 따르면 위기가 금융 서비스 경영진의 마음을 편안하게 하는 데 거의 기여하지 못했다. 많은 시장에서 은행은 국가 경기 부양 프로그램의 청지기이자 중요한 금융 기반 시설의 수호자라는 두 가지 역할을 해야 합니다. 이것은 그들을 더욱 스포트라이트로 몰아넣었습니다. 금융 서비스 경영진은 세금과 관련하여 실수를 할 수 없다는 것을 알고 있습니다.

업계 관점에서 올해 설문조사의 응답은 금융 서비스 회사가 변화하는 조세 환경에 대응하기 위해 견고하고 전략적인 조치를 취하고 있음을 보여줍니다. . 일부는 새로운 APA(Advanced Pricing Agreement)를 체결하고 세무 당국과 협력하여 확실성을 높이고 있습니다. 다른 기업은 BEPS 관련 변경의 복잡성과 위험을 줄이기 위해 새로운 정책을 구현하고, 투명성을 높이며, 새로운 기술에 투자하고 있습니다. 운영 모델, 제어 및 프로세스의 올바른 조합을 찾는 것이 중요합니다. 설문조사에서 수집된 응답을 바탕으로 이 업계 스포트라이트는 금융 서비스 회사가 지속적으로 변화하는 환경에서 어떻게 대응하고 있는지 살펴봅니다.

지난 금융 위기 동안 대중의 신뢰를 역사적으로 상실한 경험이 있는 대부분의 금융 서비스 회사는 이번 금융 위기가 달라야 한다는 점을 인식하고 있습니다. 일부는 정부의 경기 부양 프로그램의 전달자 역할을 하고 있으며 그들의 행동이 책망을 받을 수 없음을 충분히 인식하고 있습니다.

좋은 소식은 금융 서비스 경영진과 이사회가 변화하는 조세 환경을 관리하는 데 적극적으로 참여하고 있다는 것입니다 . 금융 서비스 임원 10명 중 6명 이상이 조세 거버넌스를 강화하기 위해 새로운 정책과 절차를 구현했다고 말했습니다. 그리고 10명 중 8명 이상이 이사회가 조세 거버넌스에 적극적으로 참여하고 있다고 말합니다.

주요 금융 서비스 회사, 특히 다국적 은행은 회사와 세무 당국 간의 모든 상호 작용을 이해하고 관리할 수 있도록 재무 기능, 세무 리더십 및 감사 위원회 간의 긴밀한 연계를 구축하기 위해 노력하고 있습니다. 또한 많은 기업이 세금 영향을 잘 이해하기 위해 기업 승인 프로세스에 세금 전문가를 포함시키고 있습니다.

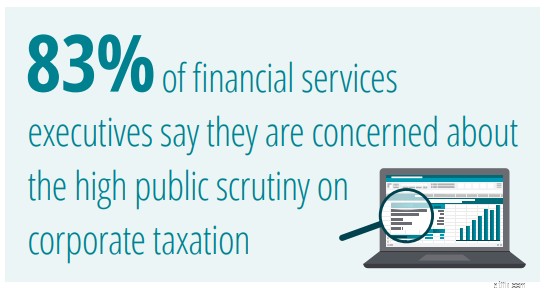

아마도 글로벌 금융 서비스 회사를 가장 걱정시키는 것은 새로운 국제 조세 규칙 및 지침이 적용되는 방식의 일관성 부족 가능성입니다.

설문조사에서 31%만이 조세당국이 OECD 이전가격 가이드라인의 변경사항을 일관되게 해석할 것이라고 생각한다고 말했습니다. 55%만이 디지털 경제에 대한 과세에 대해 전 세계적인 합의가 있을 것이라고 생각합니다. 절반 이상이 다자간 증권(MLI)의 주요 목적 테스트에 대한 세무 당국의 지침 부족에 대해 우려하고 있습니다.

이에 대해 금융 서비스 회사 5분의 1은 현재 더 많은 양자간 APA를 확보하기 위해 노력하고 있다고 말합니다. 45%는 MLI 하에서든 이중과세 조약의 재협상 결과든 조약 변경의 결과로 더 높은 원천징수세 의무가 있을 것으로 예상한다고 말했습니다.

특히 원천징수 의무에 대한 변경은 금융 서비스 회사에 중대한 문제를 야기할 수 있습니다. 예를 들어 배당금, 이자 및 자본 이득의 분배자 역할을 하는 기업은 글로벌 일관성이 달성되지 않으면 복잡성이 증가할 가능성이 높습니다. 사모 펀드 및 벤처 캐피털 회사와 포트폴리오 회사도 비즈니스 및 제휴 관계를 업데이트해야 한다는 사실을 알게 될 수 있습니다.

하지만 우리의 데이터는 금융 서비스 회사가 OECD의 프로세스를 이해하고 영향을 미치기 위해 노력하는 것으로 보입니다 . 설문 조사에 따르면 약 10개의 금융 서비스 회사가 직접 또는 다른 채널을 통해 OECD의 Pillar One/Pillar Two 프로젝트 컨설팅에 적극적으로 참여하고 있습니다. 이는 프로세스가 발전함에 따라 추가 확실성, 명확성 및 영향력을 제공합니다.

설문조사가 실시되었을 때(COVID-19 이전) 많은 금융 기관은 BEPS 관련 변경의 추가 복잡성을 처리하는 가장 확실한 방법으로 기술을 보았습니다. . 대부분은 조직의 전반적인 디지털 여정과 일치하는 장기 세금 기술 로드맵을 가지고 있었습니다. 결국 그들은 필요한 시스템과 도구를 얻게 될 것이라고 기대했습니다.

전염병이 모든 것을 바꿔놓았을 수도 있습니다. 엔터프라이즈 디지털화 여정이 갑자기 중단되었습니다. 위기가 디지털 변화를 가속화하고 있다는 사실에도 불구하고 종종 데이터가 세무 부서가 내부적으로 프로세스를 효과적으로 관리하는 것을 방해하는 방식으로 보관되고 있습니다. 동시에 CFO의 자본 투자 예산은 줄어들었습니다. 현재 새로운 세금 기술에 투자하려고 하는 사람은 거의 없습니다.

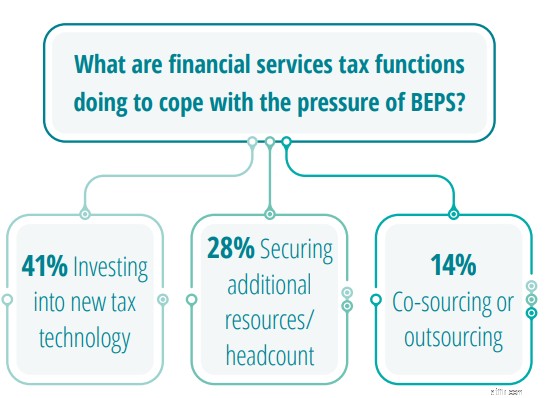

금융 서비스 경영진의 14%만이 BEPS 관련 변경 사항을 처리하기 위해 아웃소싱 또는 공동 소싱 모델을 활용할 것이라고 말했지만, 오늘 설문 조사를 다시 실행하면 이 비율이 훨씬 더 높아질 것이라고 생각합니다. 금융 서비스 세무 부서는 이제 많은 경우에 아웃소싱이 위험 증가 없이 증가하는 복잡성을 관리할 수 있는 유일한 실행 가능한 방법이라는 것을 이해하고 있습니다.

Deloitte Global Tax &Legal 금융 서비스 리더인 John Rieger는 “금융 서비스 세금 리더는 더 복잡하고 데이터가 많은 프로세스를 내부적으로 관리할 자본이나 대역폭이 없습니다. “복잡한 작업만 있는 것은 아닙니다. 또한 매우 노동 집약적이고 정교하며 품질 중심적입니다. 오늘날 금융 서비스가 직면한 위험을 감안할 때 점점 더 많은 조직이 BEPS 관련 프로세스를 아웃소싱할 수 있는 방법을 모색하기 시작할 것으로 예상합니다.”

“금융 서비스 조세 리더는 OECD 프로세스에 적극 참여하고 리더십 팀이 조세 환경의 변화하는 역학에 뒤처지지 않도록 해야 합니다. 이러한 환경에서 꾸준한 대화를 유지하고 투명성을 제공하여 세무 당국과의 강력한 관계를 보장하는 것이 중요합니다.”

John Rieger, Deloitte Global Tax &Legal – 금융 서비스 리더

세계 및 스위스 조세 지도자들의 생각은 무엇입니까? 주요 결과를 읽고 전체 보고서를 보려면 여기

블로그 기고자:Michelle Chan, 마케팅 책임자, 세무 및 법률 스위스

이 주제에 대해 논의하려면 아래 주요 연락처로 연락하십시오.

주요 연락처