지난 1년 동안 기후 변화 위험 관련 발표가 없는 날은 거의 없었습니다. 금융 기관, 은행 산업 조직 또는 규제 기관에 의해 그리고 그들 중 다수는 거버넌스 문제를 다루고 있습니다.

예를 들어, EBA는 "기관이 내부 거버넌스 방식에 ESG 위험을 비례적으로 통합할 필요가 있다고 보고 있습니다." ESG 위험 관리 및 감독에 관한 토론서에서 "이러한 거버넌스 조치는 경영진과 '최상위', 장기적 이익, 비즈니스 전략, 목표 및 가치에 부합하는 보상 정책을 다루어야 합니다. 기관. 또한 건전성 위험의 동인으로서 이러한 위험과 관련된 작업과 책임의 명확한 할당이 있어야 하며, 기후 관련 위험의 효과적인 관리를 위한 적절한 내부 능력과 준비가 있어야 합니다.”

스위스에서는 공개에 대한 FINMA 제안도 영향을 미칩니다. 은행이 기후 변화 위험을 식별, 모니터링 및 관리하는 방법과 이를 둘러싼 거버넌스 구조 및 위험 관리 프레임워크에 대한 정보를 제공해야 하기 때문입니다. 스위스 은행가 협회(Swiss Bankers Association)는 또한 스위스의 지속 가능한 금융에 대한 입장 보고서를 발표했습니다.

은행은 기후 변화 위험에 대한 적절한 거버넌스를 수립해야 합니다. 그래서 그것이 실제로 무엇을 의미합니까?

1. 이사회 수준에서 명확하게 할당된 책임

기후 변화 위험과 기타 재무 및 비재무적 위험에 미치는 영향은 결국 이사회에서 상임 안건이 될 것입니다. 따라서 이사회의 명확한 소유권이 있어야 하며 한 사람이 이 문제를 특별히 감독해야 합니다. 기후 변화 위험은 기업 지배 구조 문제로 취급되어서는 안 되며, 또한 전략적 기회이자 주요 위험 동인으로 모니터링 및 관리되어야 합니다.

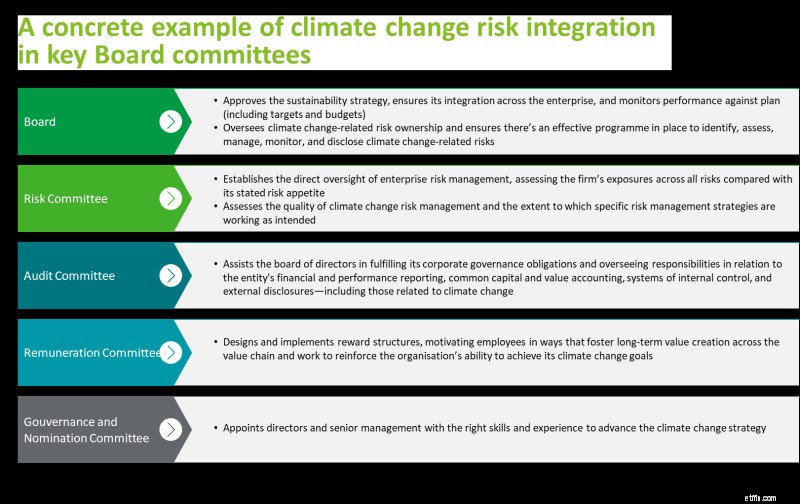

기후변화 리스크 관리와 은행에 미치는 영향도 리스크 위원회, 감사 위원회, 보상 위원회, 추천 위원회 등 이사회 의제에 정기적으로 포함되어야 합니다(아래 그림 참조).

2. 기후 위험 관리를 담당하는 고위 경영진

영국에서는 건전성 규제 당국(PRA)이 권고 사항을 발행하는 것 이상으로 기후 변화 위험의 재정적 영향에 대한 책임을 고위 관리 기능(SMF) 체제가 관리하는 고위 관리자에게 할당하도록 요구합니다. 이는 기후 변화 위험이 SMF의 책임 성명서에 명시적으로 포함되어 있음을 의미합니다.

어떤 고위 관리자가 기후 변화 위험에 대한 책임을 지는 데 가장 적합합니까?

CEO 또는 CRO, COO 또는 CFO와 같은 고위 경영진의 다른 구성원이 될 수 있습니다. 또는 새로운 최고 경영진이 될 수 있습니다. CSO(최고 지속 가능성 책임자) 1 . 책임을 져야 할 사람을 선택하는 것은 여러 요인에 따라 달라집니다.

3. 인센티브 조정

행동의 변화와 우선순위의 이동은 보수 구조의 조정 없이는 완료되지 않습니다. 이사회 및 고위 경영진의 인센티브 구조가 변경되면 기후 변화 위험 관리가 은행 전략에 포함됩니다. '녹색 자산 비율'(EBA에서 제안한 대로) 또는 GHG 배출 목표와 같은 주요 지표 목표를 도입하여 변화를 주도할 수 있습니다.

4. 기후 변화 위험 관리의 효율성에 대한 확신 얻기

여전히 떠오르는 문제이기 때문에 은행은 기후 변화 위험에 대한 관련성 있고 신뢰할 수 있는 데이터를 수집하고 보고하는 데 어려움을 겪을 수 있습니다. 이사회는 위험 관리를 위한 내부 통제 시스템을 구축하고 은행의 통제 기능이나 내부/외부 감사인에게 그 효율성에 대한 정기적인 확인을 받아야 합니다.

기후 변화 위험을 은행 거버넌스에 통합하기 위해 '모든 경우에 적용되는 하나의 크기'는 없으며 최적의 프레임워크는 은행의 규모, 고객 및 위험 노출도, 지속 가능성 전략 측면에서의 성숙도에 따라 달라집니다. . 하지만 분명한 것은 앞으로 간과할 수 없는 문제라는 것입니다.

----------------------------

1 최고 지속 가능성 책임자의 미래, Deloitte와 IIF의 설문 조사, 2021년 2월

주요 연락처