2013년 1월 1일 NAV에서 수수료와 비용(공시 이전)이 함께 제거되지 않는 직접 계획이 2013년 1월 1일에 도입되었습니다. 동일한 뮤추얼 펀드가 2013년 1월 1일부터 2020년 2월 28일까지 운용되었습니다. 아직 정기 계획을 보유하고 있는 투자자들에게 이 기사를 공유하십시오.

일반 계획에서 직접 계획으로 전환하는 주요 이유는 이해 상충을 피하기 위함이라는 점을 독자에게 분명히 해야 합니다. DIY 투자자에게 장기적으로 비용 절감은 당연한 일입니다.

디스트리뷰터는 투자자가 일반 플랜에서 상환하는 것을 방지하기 위해 모든 종류의 트릭을 시도했습니다. 일부에서는 직접 계획이 더 높기 때문에 구매한 단위 수가 더 낮아질 것이라고 주장합니다. 이 신화는 이전에 깨졌습니다(이 데이터도 마찬가지임):직접 뮤추얼 펀드 NAV가 더 높아 투자자가 더 적은 단위를 받을 수 있습니다. 이것이 나쁜가요?

출구를 방지하기 위해 사용되는 또 다른 잘못된 정보는 "SEBI가 직접적인 계획은 지식이 있는 투자자만을 위한 것이라고 말했습니다."입니다. 이것은 보험 대리인과 직원이 보험 해지를 설득하는 방법과 유사합니다. 나는 자유 금융 독자들이 공유할 그런 다채로운 이야기를 가질 것이라고 확신합니다. 아래 댓글 섹션에서 해주세요.

유통업체로부터 괴롭힘을 당하는 투자자는 SCORES 포털을 통해 SEBI에 불만을 제기해야 합니다. 참고: 투자자는 전환하기 전에 유통업자에게 알릴 필요가 없습니다. AMC 직원이 당신을 막으려 이런 말을 할 것이지만 이것은 잘못된 것입니다.

도움을 원하는 사람들은 SEBI에 등록된 수수료 전용 투자 고문에게 고정 수수료(투자 금액과 연계된 수수료가 아님)를 지불할 수 있습니다. 수수료 전용 재무 계획은 목표 계획, 세금 계획, 보험(생명/건강) 및 유산 계획(유언 생성, 신탁 생성 등)을 포함하는 전체론적 서비스입니다. 따라서 유료의 "수수료"만을 유통업체와 비교하지 마십시오. 유료 플래너의 수수료와 수수료 기반(수수료 + 수수료)을 비교하는 것은 훨씬 더 의미가 없습니다.

이 보고서는 아직 정기 계획에 투자하고 있는 사람들을 위한 것입니다. 그들은 3월 31일 이전에 일반 펀드에서 일부 자금을 인출할 수 있습니다(주식, 주식 뮤추얼 펀드의 경우 전체적으로 최대 1백만 자본 이득은 면세입니다). 2020년 4월에 또 다른 변경이 있을 수 있습니다.

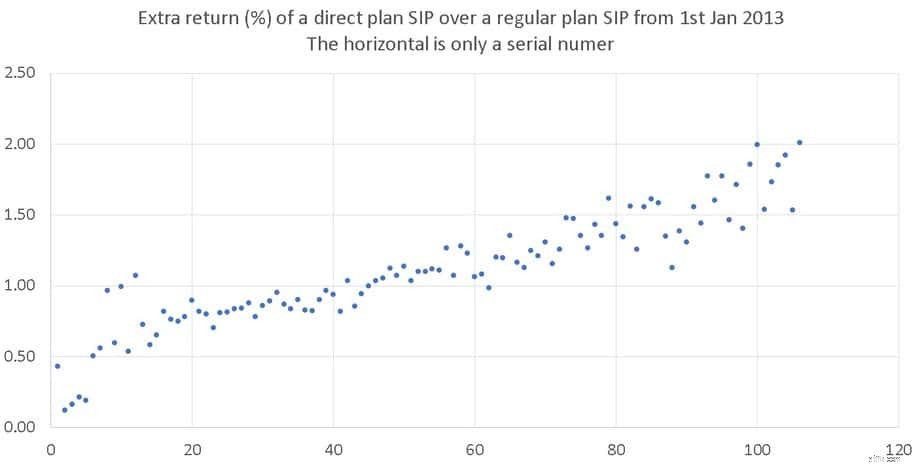

이 연구를 위해 우리는 2013년 1월 1일 또는 그 이전에 존재하는 106개의 대형주, 대형주 및 중형주, 멀티캡, 중형주 및 소형주 펀드를 고려할 것입니다. 2013년 1월 1일부터 1000 월간 SIP가 고려됩니다.

2013년 1월 1일부터 시작된 직접 계획과 일반 계획의 SIP의 XIRR 차이는 다음과 같습니다. 가로축은 일련번호일 뿐입니다. XIRR은 오름차순 또는 내림차순으로 정렬되지 않았습니다.

<노스크립트>

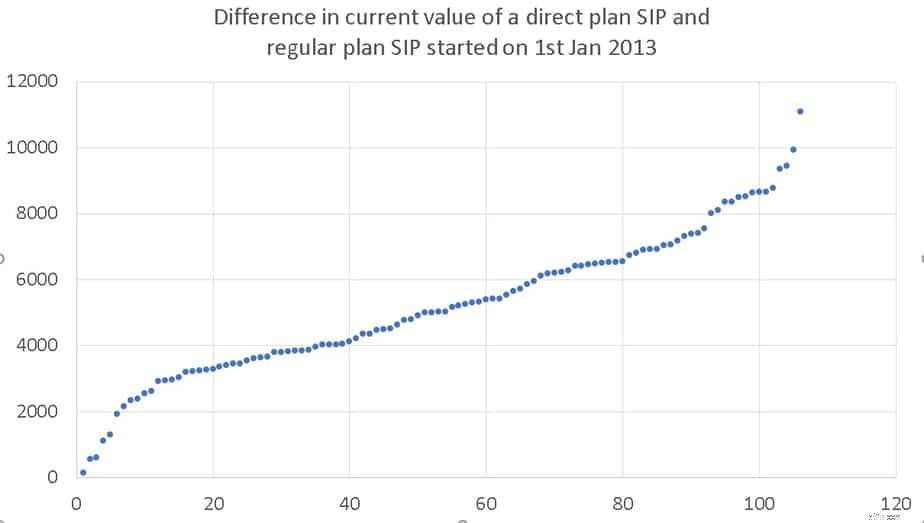

2020년 2월 29일 현재 가치의 차이는 138에서 11,000까지 월별 Rs입니다. 1000 투자. AMC가 직접 계획 비용 비율을 자주 수정하지 않았다면 그 차이는 훨씬 더 커질 수 있었습니다!

예를 참조하세요. Birla Reg Savings Fund의 비용 비율이 48% 증가했습니다! SEBI가 나서야 할 때입니까?

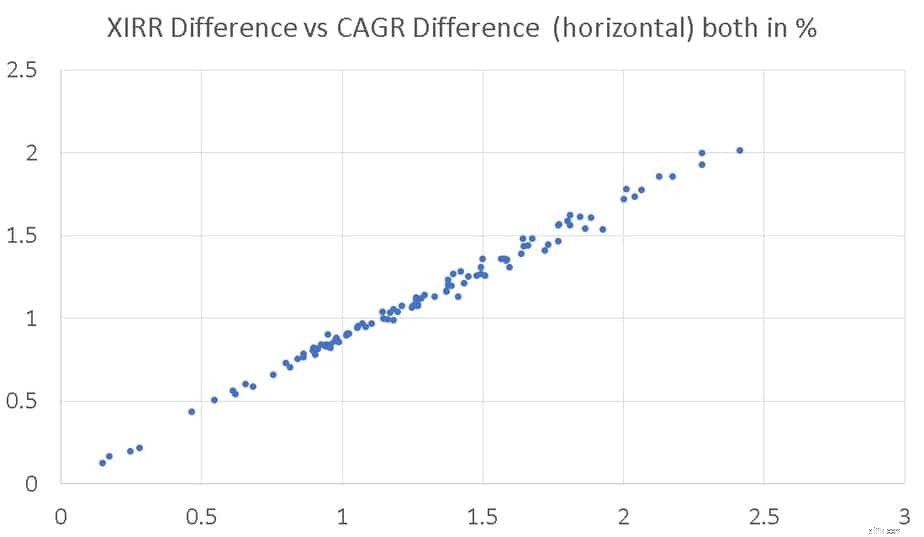

2013년 1월 1일에 투자한 일시불(CAGR) 대 SIP XIRR에 대한 수익률은 아래에 표시되어 있습니다. 정규 요금제에 대한 수수료가 영업일마다 제거되므로 선형에 가까운 추세는 거의 놀라운 일이 아닙니다.

<노스크립트>

이 기사는 단지 명백한 것을 수량화했습니다. 일어나서 커피 냄새를 맡고 일반 기금에서 사용할 시간입니다.