독자들은 Nifty/Sensex가 2018년 2월 이후(올해 폭락할 때까지) 상승한 반면 나머지 시장은 하락했음을 기억할 수 있습니다. 우리는 이러한 시장 불균형/불균일성이 2019년 12월 Nifty 50 대 Nifty 50 동일 가중치 지수 간에 사상 최고 수익률 차이를 초래했으며 시장 붕괴가 지수 종목 간의 2년 간의 불균형을 파괴한다고 지적했습니다. 이 불균형이 지난 달에 회복되었습니까? 계속된다면, 액티브 주식 뮤추얼 펀드와 패시브 주식 뮤추얼 펀드 모두에게 나쁜 소식일까요!

Nifty 50과 Nifty 50 Equal-weight 운동 간의 불균형은 3월 시장 붕괴 몇 달 전부터 감소하기 시작했지만 지난 달에 다시 돌아온 것으로 보입니다.

이것은 Nifty 50과 Nifty Next 50 간의 2년 수익률 차이를 보면 가장 잘 알 수 있습니다. Nifty 50은 시가총액 가중 지수입니다. 시가총액의 분포가 균일하지 않기 때문에 Nifty 50 지수를 지배하는 종목은 소수에 불과합니다. Sensex, BSE 100, 200, Nifty Next 50, Nifty 100, 200 500은 모두 시가총액 가중 지수입니다.

NIfty의 상위 3개 주식(2020년 6월)인 Reliance Industries, HDFC Bank 및 HDFC는 50개 주가 지수의 30%를 차지합니다! 상위 5개 종목 41.55% 상위 10개 종목 62.69%. 이 10개 종목이 오르면 나머지 40개 종목이 하락하더라도 니프티는 조금 오른다. 이는 Nifty 100에서 더욱 극적입니다. 아래에서 볼 수 있듯이 단 10개의 종목이 가중치의 53.57%를 차지하고 11개의 종목만이 2% 이상의 가중치를 갖습니다.

<노스크립트>

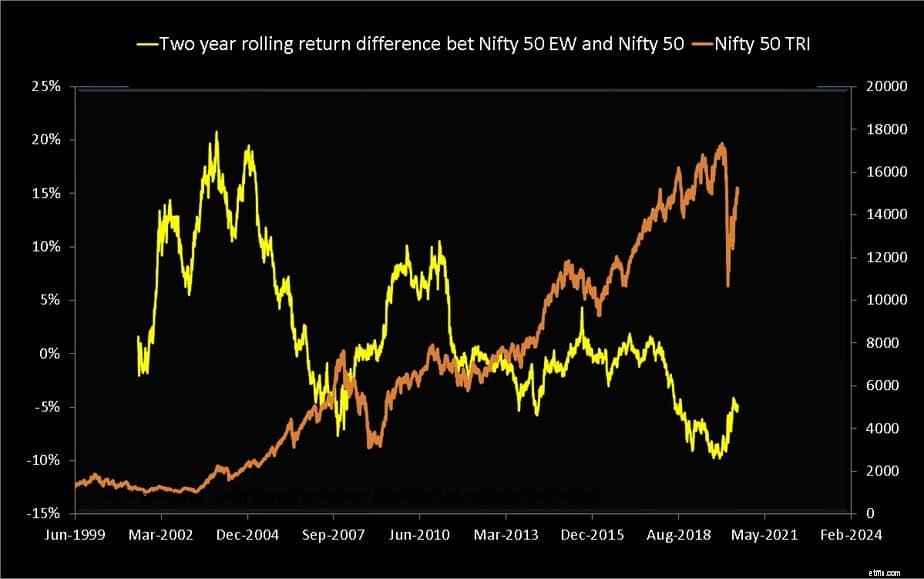

Nifty 50 Equal Weight 지수는 모든 주식에 대해 거의 동일한 가중치를 갖습니다(Nifty 100 Equal Weight 지수도 있음). 아래는 1999년 6월의 T]2년 롤링 수익률 차이 Nifty 50 Equal-Weight TRI와 Nifty 50 TRI입니다.

<노스크립트>

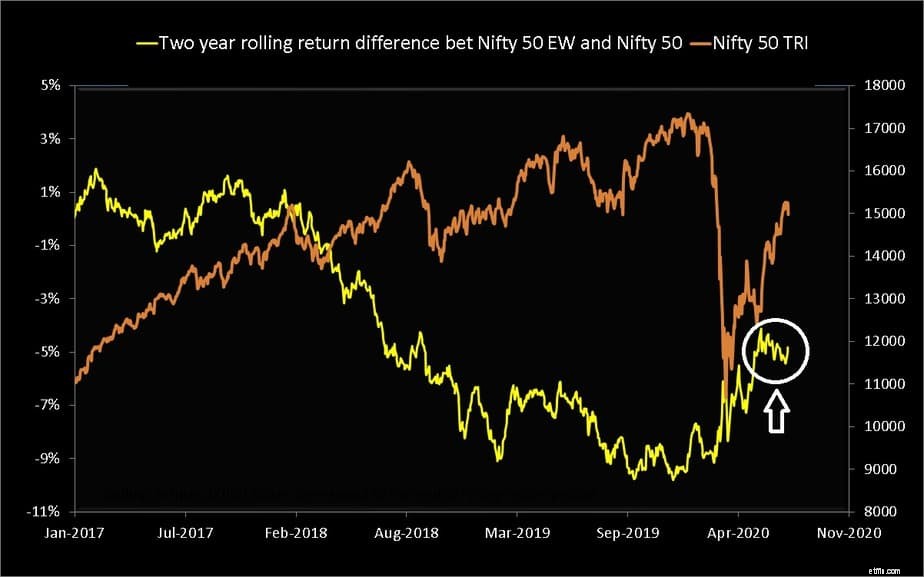

Nifty 50 등가 수익률에서 NIfty 50 수익률을 뺀 값이 시장 붕괴 직전에 어떻게 사상 최저치로 떨어졌는지 주목하십시오. 충돌로 이 문제가 수정되었지만 동일한 그래프를 자세히 살펴보면 지난 달로 되돌아가고 있습니다(아래 이미지의 흰색 원).

<노스크립트>

2018년 2월부터 수익률 차이가 어떻게 0 아래로 떨어졌는지 확인하십시오(N50 수익률> N50EW 수익률). 전체 수익률 차이 그래프를 보면 N50EW-N50이 시장 밸류에이션의 합리적인 지표인 것 같다. 가격이 오르면 이 수익률 차이가 작아지는 것 같습니다. 참고:저는 이것이 기술적으로 건전한 지표라고 주장하지 않으며 단지 흥미롭고 거의 기이한 관찰을 할 뿐입니다.

나는 이러한 불균형(N50 수익률> N50EW 수익률)이 인덱스 펀드*에 대한 갑작스러운 관심의 원인이라고 생각합니다. 액티브 펀드 매니저가 눈에 띄게 Nifty를 이기지 못했습니다. 불균형이 제거되면 5월 중순과 같이 가시적인 초과 성과가 반환됩니다. 시장 붕괴 후 활성 대형 펀드의 80%가 Nifty, Nifty 100을 능가합니다.

NIfty/Sensex를 이끄는 주식에 비중을 두지 않는 액티브 펀드 매니저는 실적이 저조할 가능성이 높습니다. 그들이 NIfty 또는 Sensex를 따른다면 우리는 수동 투자에 대해 더 많은 비용을 지불하게 될 것입니다!

"가시성"에 대한 강조는 이것이 우연한 관찰임을 나타내는 것입니다. 이러한 불균형 이전에도 한 범주의 펀드 중 50% 이상이 지수를 능가하지 못했습니다. 활성 뮤추얼 펀드의 낮은 성과:이것이 최근 개발입니까? 하지만 이러한 불균형은 인덱스 투자자에게도 나쁜 소식입니다. 그들의 수익은 소수의 주식에 달려 있으며 이는 좋은 소식이 아닙니다. 액티브 MF는 패시브 펀드보다 이러한 주식에 더 많은 돈을 투자하므로 "인덱스 거품"에 대해 걱정할 필요가 있습니다.

* 인덱스 투자자가 액티브 펀드보다 더 나은 수익을 내고 있기 때문에 인덱스를 선택하는 것은 잘못된 이유 때문에 선택하는 것입니다. 인도 투자자는 인덱스 뮤추얼 펀드 또는 ETF를 선택할 준비가 되어 있습니까? 또한 참조:인덱스 펀드를 선택하는 방법(정말 필요한가요?)

니프티 상위 10개 종목의 지난 1개월 및 3개월 수익률은 아래와 같습니다.

Reliance Industries Ltd.는 Nifty의 지난 1개월 수익률의 45%, 지난 3개월 수익률의 55%에 기여했습니다. HDFC 은행은 해당 기간 동안 각각 17% 및 14%입니다.

이는 시가총액 가중 지수에서는 정상이지만 나머지 주식이 그렇게 많이 오르지 않으면 불균형이 두드러집니다. 우리는 봉쇄가 크고 작은 기업에 어떤 영향을 미쳤는지 천천히 배우기 시작했습니다. 이는 시장이 다시 무너지지 않는다면 결국 이 "랠리"를 늦추게 될 것입니다. 이것이 시장을 균질화할 것인가 아니면 불균형을 악화시킬 것인가? 시간이 말해줄 것입니다.

투자자는 무엇을 해야 하나요? 많지 않기 때문에 아무것도 할 수 없습니다. 인덱스 투자자는 '일부' 대형 펀드가 인덱스를 능가하는 단계(짧지만)에 대비해야 합니다. 이러한 불균형은 Quantum Long Term Equity 및 ICICI Value Discovery와 같은 펀드가 지난 몇 년 동안 어려움을 겪고 있는 한 가지 이유일 수 있습니다.

투자자들이 이 펀드 매니저들에게 시간을 조금 더 주는 것이 합리적입니까, 아니면 이 불균형이 결코 시정되지 않을 것입니까? 그것은 마음과 마음의 싸움이 됩니다. 지수를 사는 것이 최고의/좋은 펀드에 투자하는 것보다 낫다는 것을 알고 있다면 전환할 수 있습니다.