많은 초보 투자자들은 투자 포트폴리오를 설계하고 구현하려고 할 때 부담감을 느끼고 어디서부터 시작해야 할지 모릅니다. 그들은 이 일에 너무 무력감을 느껴 돌이켜보면 항상 너무 쉬워 보여 재정 상담사에게 도움을 요청합니다. 불행하게도 일부 작가들은 금융 자문가의 93%가 단순히 영업사원이기 때문에 이러한 순진한 투자자 중 상당수가 올바른 출발을 하지 못하고 있다고 주장합니다.

DIY 투자는 압도적일 수 있지만, 당신은 이것을 가지고 있습니다. 투자 포트폴리오를 설계하고 실행할 때 기억해야 할 중요한 원칙은 “지름길을 택하지 말라”입니다. 이는 매우 기본적으로 보이지만 생략되는 경우가 많아 포트폴리오 디자인 과정에서 수많은 문제를 야기합니다.

과정은 간단하지만 순서대로 진행하는 것이 중요합니다.

한 번에 한 단계씩 진행하면 간단하면서도 정교한 투자 포트폴리오를 직접 설계하고 구현할 수 있게 됩니다. 또는 적어도 조언자가 "당신을 실망시킬" 때를 아는 데 필요한 기술과 지식을 얻을 수 있습니다.

1단계 - 목표 설정

2단계 - 자산 배분 개발

3단계 - 자산 배분 구현

4단계 - 계획 유지

투자 포트폴리오를 설계하는 첫 번째 단계는 해당 포트폴리오의 목표를 설정하는 것입니다. 은퇴 생활비를 지불하고, 자녀의 학비를 지불하고, 첫 집을 구입하고, 사망 시 자선 기부를 하거나, 심지어 사망 시 일정 금액의 자산을 상속인에게 남기는 것일 수도 있습니다.

목표는 구체적일수록 좋습니다. 필요한 금액과 필요한 정확한 날짜를 정확히 지정하고 싶을 것입니다. 좋은 목표의 예는 "2035년 9월 1일에 Junior의 529 계획에 $100,000를 갖고 싶습니다."입니다. 잘못 정의된 목표의 예로는 “언젠가는 은퇴하고 싶다”, “투자로 최대한 많은 돈을 벌고 싶다”, “백만장자가 되고 싶다” 등이 있습니다.

당연히 삶의 환경과 목표는 해가 갈수록 변합니다. 괜찮습니다. 목표, 계획, 포트폴리오는 확정되어 있지 않습니다. 나중에 계획이 바뀔 수도 있다는 생각 때문에 처음부터 계획을 세우지 못하게 된다면 실제로 계획을 세웠을 때 얻을 수 있는 이점을 얻지 못할 것입니다. 게다가, 목표를 달성하기 위해 얼마나 저축해야 하는지 실제로 계산하지 않는다면, 저축을 너무 적게 하여 목표를 달성하지 못하게 되는 실수를 범하게 될 것입니다.

목표가 5년 미만이면 인플레이션을 무시해도 괜찮을 것입니다. 더 길면 "실제" 또는 인플레이션 후 숫자를 사용해야 합니다. 즉, 이 목표를 달성하려면 연간 $20,000를 저축해야 한다고 계산하면 이는 오늘의 달러(내일의 달러가 아님)로 $20,000이므로 매년 조금씩 더 기부해야 할 것입니다. 필요한 수익률을 계산할 때 더 낮은 인플레이션 이후 수익률도 사용해야 합니다.

어떤 목표를 위해 저축을 할 때는 반환 순서가 중요합니다. 즉, 이상적으로는 저축한 금액이 적을 때 초기에 더 낮은 수익을 얻고 나중에 둥지 알이 클 때 더 높은 수익을 얻을 수 있다는 의미입니다. 제가 보여드릴 것과 같은 계산은 본질적으로 단순화되어 있으므로 그 한계를 인식하십시오. 또한 금융시장은 물리학과 다르다는 점을 명심하세요. 그것들은 복잡한 사회 제도이고 보장이 거의 없습니다. 미래가 과거와 매우 다를 가능성이 있으므로 회의적인 눈으로 과거 데이터를 살펴보십시오.

저축해야 할 금액에 대해 일종의 추정을 해야 합니다. 3년 안에 사고 싶은 집의 경우에는 비교적 쉬울 수 있습니다. 유사한 주택 가격을 살펴보고 20% 다운에 필요한 금액을 계산한 다음, 가치가 오르거나 마감 비용이 발생할 경우를 대비해 몇 퍼센트를 더 추가할 수도 있습니다.

목표가 복잡할수록 추정도 복잡해집니다. 예를 들어, 3세 아이의 모교 등록금을 지불하는 것이 목표라면 몇 가지 가정을 해야 합니다. 현재 4년 등록금이 $40,000이고 등록금이 일반적인 인플레이션율보다 2% 인상될 것이라고 가정해 보겠습니다. Excel 등 즐겨 사용하는 스프레드시트를 꺼내서 다음을 셀에 넣으세요.

=FV(2%,15,0,-40000)

=$53,834.73

첫 번째 숫자는 연간 수익률이다. 두 번째는 연수입니다. 세 번째는 매년 납부한 금액이고, 마지막은 현재 보유하고 있는 금액입니다. 이 계산을 통해 15년 후 $40,000의 수업료가 얼마인지 알 수 있습니다. 해당 목표를 달성하려면 오늘 금액으로 54,000달러가 필요합니다.

은퇴 자금의 금액을 추정하는 것은 훨씬 더 복잡합니다. 이 주제에 관해 많은 연구와 책 전체가 저술되었습니다.

기본 프로세스는 다음과 같습니다:

예를 들어, 현재 가치로 연간 $100,000가 필요할 것으로 추산하고 연금도 없으며 사회 보장 제도가 인플레이션에 연동하여 연간 $30,000를 기여할 것으로 예상합니다. 따라서 인플레이션에 연동하여 연간 $70,000를 기여하는 포트폴리오가 필요합니다. 연구를 살펴본 후 귀하는 3.5%의 인출률(70,000/0.035=200만 달러)이 마음에 든다고 결정했습니다. 따라서 귀하의 목표는 "2040년 7월 1일까지 은퇴 저축으로 200만 달러(현재 가치)를 원합니다"가 될 수 있습니다.

이제 투자 포트폴리오의 목표를 알았으므로 저축해야 하는 금액과 필요한 포트폴리오 수익, 즉 감수해야 하는 위험 사이의 관계를 조사해 보겠습니다.

자산 배분의 개념에 대한 논의를 시작하고 미래 가치 함수와 저축해야 하는 금액, 포트폴리오 수익 및 시간 간의 관계에 대해 더 자세히 살펴보겠습니다.

스프레드시트를 다시 열고 미래 가치 함수를 셀에 입력하세요.

=FV(5%,20,-60500,0)

=2,000,490.22

이 함수는 아무것도 없이 시작하여(0) 20년 동안 매년 $60,500를 절약하고 매년 인플레이션 후 5%의 수익을 얻는다면 20년 후에 현재 가치로 200만 달러를 갖게 된다는 것을 의미합니다. 이제 60,000달러는 매년 절약할 수 있는 엄청난 돈처럼 보입니다. 내 말은, 당신은 20만 달러만 벌고 있고, 두둑한 주택담보대출과, 사립학교에 다니는 두 아이, 높은 세금 고지서, 그리고 포르쉐에 대한 지불금이 있다는 거죠, 그렇죠? 200만 달러라는 수치에 도달하기 위한 다른 옵션은 무엇입니까?

네 가지 용어는 모두 서로 의존적이지만 이 개념은 투자 계획에 매우 중요하므로 이에 대해 많은 시간을 투자해야 합니다. 연간 30,000달러만 절약할 수 있다고 가정해 보겠습니다. 아직 시작할 것이 아무것도 없고 투자에 대해 5%의 실질 수익을 여전히 벌고 있다고 가정해 보겠습니다. 200만 달러라는 수치에 도달하는 데 얼마나 걸릴까요?

=FV(5%,30,-30000)

=$1,993,165.43

10년 더. 흠. 이제 당신은 비싼 모기지론이 있는 큰 집과 10년 더 일할 것 사이에서 결정을 내리게 됩니다. 다른 선택지는 무엇입니까?

글쎄, 당신은 상속을 받을 수 있으므로 은퇴 계좌에 이미 $300,000가 있다고 가정해 보겠습니다. 연간 $30,000를 저축하고 5%의 실질수익률을 얻는다면 지금 얼마나 오랫동안 일해야 합니까?

=FV(5%,21.75,-30000,-300000)

이제 단 21년 9개월 만에 200만 달러를 모을 수 있습니다.

하지만 학자금 대출로 30만 달러를 빚지고 있고(단순하게 설명하기 위해 이자율 0%로 가정) 정말로 25년만 더 은퇴하고 싶다면 어떻게 해야 할까요? 매년 대출금을 갚기 위해 얼마나 저축/사용해야 합니까?

=FV(5%,25,-63200,300000)

연간 63,200달러가 나옵니다.

무엇이 가능한지 알아보기 위해 이 기능을 직접 사용해 볼 수 있습니다.

꽤 멋지다고 하더군요. 이제 힘이 나지 않나요? 이제 귀하도 금융 자문가들이 좋아하는 멋진 차트와 그래프를 생성할 수 있습니다.

하지만 해당 기능에는 제어하기 훨씬 더 어려운 한 가지 요소가 있습니다. 바로 수익입니다. 수익을 두 배로 늘릴 수 있다면 정말 멋지지 않을까요?

예를 들어, 1년에 30,000달러만 저축하고 싶은데 지금은 아무것도 없고 20년 후에 은퇴하고 싶다고 가정해 보겠습니다. 어떤 종류의 반품이 필요하신가요?

=FV(11.3%,20,-30000,0)

11.3%입니다. 포르쉐를 팔거나 작은 집에서 사는 것보다 그냥 11.3%의 수익률을 얻는 것이 훨씬 쉬운 것 같지 않나요? 그냥 그렇게 하면 어떨까요?

수익의 원천은 금융 시장입니다. 시장 수익률은 예측할 수 없으며 통제력도 훨씬 낮습니다. 이는 주식 시장, 채권 시장, 부동산 시장, 상품 시장 또는 투자하고 싶은 기타 시장에 적용됩니다. 감수하는 위험의 양을 통제할 수 있지만 실제 수익과의 상관 관계는 중간 정도입니다. 기대수익률의 개념을 이해하는 것이 중요합니다.

기대 수익은 주어진 위험 수준에 대해 평균적으로 수년에 걸쳐 얻을 것으로 기대하는 수익입니다. 수년이 지나도 보장은 없습니다. 특히 전 세계와 귀하의 도시 및 국가에서 자주 발생하는 복잡한 경제적, 정치적 변화를 고려할 때 더욱 그렇습니다. 하지만 무엇을 기대해야 할지 전혀 모른다면 얼마나 절약해야 할지 예측할 수도 없습니다.

수익을 추정하기 위해 찾을 수 있는 한 가지 출처는 과거입니다. 모든 투자 설명서에서 언급해야 하는 법률이 있듯이 과거 수익률은 미래 수익률을 나타내지 않습니다. 하지만 다양한 가능성을 정의하는 데는 도움이 됩니다.

현실적인 주식 시장 수익률

예를 들어 미국 주식시장을 살펴보자. 1976년 출시 이후 저비용 Vanguard 500 Index 펀드에 투자했다면 1976년부터 2020년까지 연평균 명목(인플레이션 전) 수익률은 9.51%가 될 것입니다. 1976년 10월부터 2020년까지 인플레이션은 평균 약 3.51%였습니다. 따라서 미국 주식시장의 실질수익률(배당금 포함, 매우 낮은 투자비용 제외)은 6.00%이다.

미래가 과거와 같고 100% 주식 포트폴리오에 투자한다면 계산에 6.00%의 기대 수익률을 사용할 수 있습니다. 이 수치가 위에서 논의한 11.3%와 얼마나 다른지 주목하세요. 이는 연간 30,000달러만 저축하고 200만 달러로 20년 후에 은퇴한다는 계획이 얼마나 비현실적인지 보여줍니다. 이 6.00%를 획득하더라도 목표에는 $896,000가 부족하게 됩니다.

채권시장 수익률

채권은 어떻습니까? Vanguard는 1986년에 Total Bond Market Fund를 시작했습니다. 그 이후로 평균 연간 수익률은 5.93%였습니다. 해당 기간 동안의 인플레이션은 2.58%이며 실질 수익률은 3.35%입니다. 이를 기대 수익률로 사용하면 주식 50%와 채권 50%로 구성된 포트폴리오는 재조정 보너스를 계산하지 않고 4.68%의 수익률을 기대하게 됩니다(자세한 내용은 나중에 설명).

우리는 장기 주식 및 채권 수익률에 대한 더 많은 데이터를 보유하고 있습니다. 최고의 데이터 세트는 1920년대부터 시작하여 일부는 심지어 몇백 년 전까지 거슬러 올라갑니다. 하지만 그 수치는 위에서 논의한 수치와 크게 다르지 않습니다.

반품을 보는 또 다른 방법은 이론적 관점에서 보는 것입니다.

이론적 채권 수익률

채권 투자자가 이 시점부터 실제로 4%의 실질 수익률을 기대한다면 대부분의 당국은 그에게 미친 짓이라고 말할 것입니다. 지난 20년 동안 채권 수익률이 상대적으로 좋았던 이유 중 하나는 금리가 하락하면서 채권 수익률이 좋은 순풍을 맞았기 때문입니다. 1989년 말 10년 만기 국채 수익률은 약 8%였다. 이제 그들은 그 절반도 안되는 수익을 내고 있습니다. 미래 채권 수익률을 가장 잘 예측할 수 있는 지표는 현재 수익률이며, 이는 명목(인플레이션 전) 수치입니다. 꽤 우울하지 않나요?

이론적 주식 수익률

이론적으로 실제 주식 수익률을 추정할 수도 있습니다. 가장 일반적인 방법은 할인 배당 모델입니다. 기본적으로 예상 GDP 성장에 예상 배당수익률을 추가합니다. 투기적 요인도 있지만 장기간에 걸쳐 일반적으로 무시할 수 있습니다. 이 포스팅이 처음 작성된 2020년 당시 S&P 500의 수익률은 거의 2%에 가깝습니다. 경제학자들은 장기 GDP 성장률을 약 3%로 추정했습니다. 5%의 실제 수익을 얻으려면 이를 합산하세요.

이러한 이론적 수익률을 사용하여 주식 50%, 채권 50% 포트폴리오의 장기 예상 실질 수익률을 2.5%로 계산할 수 있습니다.

더 많은 수익을 얻기 위해 더 많은 위험을 감수할 수 있는 방법이 있습니다. 주식 비중이 높은 포트폴리오에 투자할 수 있으며, 초소형주, 소형 가치주, 신흥 시장 주식 등 이론적으로 기대 수익률이 더 높은 위험한 주식도 포함할 수 있습니다.

부동산은 또한 특히 상당한 레버리지를 사용할 때 더 높은 수익을 약속합니다.

그러나 중요한 점은 포트폴리오 수익률 계산에 사용해야 하는 인플레이션 후 예상 수익률이 2%~7% 사이라는 것입니다. 귀하(또는 귀하의 조언자)가 10% 또는 심지어 12%를 사용하여 계산을 한다면 귀하의 계획은 아마도 실패할 것입니다.

다시 미래 가치 함수로 돌아가 보겠습니다. 25년 후에 200만 달러를 원하지만 지금은 아무것도 없다면 연간 $65,500(2% 수익)에서 $31,700(7% 수익) 사이를 저축해야 합니다. 포트폴리오의 위험성이 높을수록 그리고 미래 경제에 대해 낙관적일수록 저축할 수 있는 금액은 줄어듭니다. 그러나 연간 20,000달러를 저축하는 것만으로는 충분하지 않으며, 50,000달러만으로는 충분하지 않을 수도 있습니다.

포트폴리오 디자인의 1단계는 구체적인 목표를 설정하는 것임을 기억하세요. 자산 배분을 시작하면서 투자 포트폴리오를 통해 달성하려는 구체적인 목표를 기억하십시오. 이러한 목표를 달성하려면 저축해야 하는 금액과 포트폴리오가 복합 수익을 통해 제공하는 무거운 작업의 양 사이의 관계를 인식하는 것이 중요합니다. 제가 "얼마나 저축해야 하는지 모른다면 충분히 저축하지 못할 것입니다"라고 말한 이유를 알아보세요. 편안한 은퇴를 위해서는 대부분의 사람들이 생각하는 것보다 훨씬 더 많은 저축이 필요합니다.

다중 자산 클래스 포트폴리오를 설계할 때 가장 어려운 단계 중 하나는 두 번째 단계, 즉 어떤 자산 클래스를 포함해야 하는지 결정하는 것입니다.

이상적인 자산 클래스에는 세 가지 중요한 특성이 있습니다.

"자산 클래스"에 10개의 주식만 포함되어 있다면 이는 매우 좋은 자산 클래스가 아닙니다.

제 생각에는 포트폴리오에 최소한 세 가지 자산 클래스가 필요하다고 생각합니다. Seven은 단순함의 이점과 복잡한 포트폴리오의 가능한 더 나은 성능 사이에서 꽤 좋은 절충안입니다. 10개가 넘으면, 당신은 자신이 무슨 좋은 일을 하고 있다고 자신을 속이는 것이고, 실제로는 단지 땜질을 위해 땜질하는 것뿐입니다. 수익 체감의 법칙은 3~7개의 자산 클래스를 넘어설 때 실제로 시작됩니다.

나는 비교적 일반적인 자산 클래스를 수십 개 생각해 볼 수 있습니다. 진정으로 다양한 포트폴리오의 이점을 얻기 위해 모든 항목을 포함할 필요는 없다는 것을 쉽게 알 수 있습니다. 또한 일부 광범위한 펀드를 통해 한 번에 여러 자산 클래스에 액세스할 수 있습니다.

실제로 The Oblivious Investor에서 블로그를 운영하는 Mike Piper는 전체 포트폴리오를 단일 다중 자산 클래스 뮤추얼 펀드로 변경했습니다. 단순하면서도 정교합니다.

더 많은 자산 클래스를 추가할수록 포트폴리오가 더 복잡해집니다. 이는 여러 가지 일을 합니다:

복잡한 것은 신경 쓰지 않을 수도 있지만 배우자 및/또는 상속인도 고려해야 합니다. 상속인이 최근 사망한 사랑하는 사람의 포트폴리오에 200개의 개별 주식과 50개의 뮤추얼 펀드가 포함되어 있다는 사실을 발견하는 것은 드문 일이 아닙니다. 당신이 그런 포트폴리오를 갖고 죽으면 그 사람들이 무엇을 할지 추측해 보세요. 그들은 가장 가까운 Edward Jones 매장으로 달려가서 그 일을 해줄 사람들을 고용할 것입니다.

또한 포트폴리오가 5개 이상의 서로 다른 유형의 계정으로 분할되어 있는 경우 15개의 서로 다른 자산 클래스를 보유하면 이를 추적하는 것이 엄청나게 복잡해진다는 점을 명심해야 합니다. 그러나 모든 투자가 하나의 Roth IRA에 있다면 아마도 큰 문제는 아닐 것입니다.

William Bernstein이 Taxable Ted와 Sheltered Sam에 대한 훌륭한 토론에서 언급한 것처럼, 귀하의 투자가 주로 과세 계정에 있는 경우 포트폴리오의 많은 좁은 자산 클래스보다는 더 적은 수의 더 광범위한 자산 클래스를 원할 것입니다. 이는 개별 투자의 세금 효율성을 향상시킬 뿐만 아니라 향후 재조정도 단순화합니다.

또한 다른 사람들이 포함하지 않는 자산 클래스를 포함할 기회가 있을 수도 있으며 포트폴리오를 디자인할 때 이러한 사항을 고려해야 합니다. 이는 401(k)의 기능일 수도 있고 개인 사업과 관련될 수도 있습니다.

예를 들어, 제가 군대에 있을 때 정부 401(k), 즉 TSP에 접근할 수 있었습니다. 이 초저비용 플랜에는 초저가로 제공되는 해외 선진시장 인덱스 펀드(I펀드)와 뱅가드를 포함해 다른 곳보다 훨씬 저렴하게 구매할 수 있는 확장마켓 펀드(S펀드)가 포함돼 있다. 기회가 얼마나 매력적인지를 고려하면 내 포트폴리오를 디자인할 때 이러한 구성 요소를 사용하는 것이 합리적이었습니다. 또한 TSP는 다른 곳에서는 제공되지 않는 자산 클래스인 G 펀드를 제공합니다. 이는 스테로이드를 사용하는 머니 마켓 펀드로, 3개월 국채의 위험을 감수하면서 10년 국채 수익률을 제공합니다.

다른 사람들은 REIT 펀드와는 상당히 다른 기능을 하는 TIAA-CREF 부동산 펀드에 접근할 수 있습니다. 수술 센터, 긴급 치료 또는 병원의 신디케이트 주식을 구입할 기회도 있을 수 있습니다. 이 고유한 자산 클래스는 귀하만 사용할 수 있으며 다중 자산 클래스 포트폴리오를 구축할 때 이를 고려해야 합니다.

매트리스 머니: 집이나 안전 금고에 보관하는 돈입니다. 자연재해 발생 후 마을을 떠나는 길에 주울 수 있는 실물 화폐입니다. 그것은 20달러짜리 지폐, 25센트짜리 지폐, 심지어 금화 더미일 수도 있습니다. 이는 미국 달러, 파운드, 유로 또는 엔으로 표시될 수 있습니다. 비상 자금의 일부로 이 중 일부를 보유하는 것이 아마도 가치가 있을 것입니다. 그러나 이 자산에 대한 예상 실질 수익은 정확히 인플레이션율과 정반대입니다.

저축, 당좌 및 머니마켓 계좌: 이것은 은행에 있는 돈입니다. 매트리스 돈만큼 접근 가능하지는 않지만 적어도 약간의 수익을 얻습니다. 그 수익은 일반적으로 인플레이션(특히 세후)에 불과하며 현재 [2022] 인플레이션보다 훨씬 적습니다. 그러나 이는 안전하고 유동성이 높으며 일반적으로 FDIC 보험의 적용을 받습니다. 머니 마켓 펀드는 주당 1달러의 가치를 유지하려고 노력하는 뮤추얼 펀드입니다(대개 성공적). 역사적으로 머니마켓 계좌는 은행 계좌보다 약간 더 높은 수익률을 제공했습니다. 자산 등급에 따라 돈은 안전하고 유동성이 높습니다.

CD: 규칙은 은행에 따라 다르지만 일반적으로 CD(예금 증서) 자금을 꽤 쉽게 받을 수 있습니다. 단, 일찍 인출하면 대개 이자를 잃게 됩니다. 그 돈은 FDIC 보험에 가입되어 있으며 일반적으로 특히 장기 저축의 경우 일반적인 저축률보다 더 많은 수익을 얻습니다.

고정 수입 국채: 미국 정부에 대한 매우 안전하고 현금과 유사한 단기(1년 미만) 대출입니다. 역사적으로 세전 인플레이션을 간신히 이겼습니다.

국채: 미국 정부에 대한 대출은 최대 30년까지 장기간 동안 가능합니다. 금리 변동에 따라 원금 가치가 크게 변동될 수 있지만 여전히 상당히 안전한 투자로 간주됩니다. 이들의 수익률은 일반적으로 인플레이션을 약간 상회합니다.

외국 정부 채권: 국채와 유사하지만 통화 위험도 있다는 점만 다릅니다(채권이 표시된 통화에 비해 달러 가치가 오르면 돈을 잃습니다). 분명히 일부 정부는 다른 정부보다 채무 불이행 가능성이 더 높습니다.

인플레이션 지수 채권: 미국의 경우 TIPS와 I채권이 이에 속합니다. 기본적으로 실질 수익이 보장되며 예상치 못한 인플레이션을 채권으로 충당할 수 있습니다. 외국 정부나 심지어 일부 기업에서도 이를 발행합니다. 이론적으로 수익률은 유사한 명목 채권보다 낮아야 하지만 완전히 명확하지 않은 이유 때문에 그렇지 않았습니다.

회사채: 기업에 대한 대출. 이자율 위험 외에도 채무불이행 위험도 있습니다. 이는 국채보다 위험하기 때문에 일반적으로 수익률이 약간 높습니다. 기간 및 기본 위험에 따라 다양한 하위 클래스로 나눌 수 있습니다. 위험도가 높은 회사채는 정크본드로 알려져 있습니다.

외국 회사채: 국내 회사채와 유사하지만 환율위험이 있습니다. 일부 뮤추얼 펀드는 사실상 위험을 제거하기 위해 위험을 헤지하지만 기대 수익은 더 낮습니다.

P2P 대출: 개인에 대한 소비자 대출에 투자합니다. 초기 수익은 유망하지만 부도 위험이 엄청나게 높을 수 있습니다. 투자 관리에 필요한 유동성과 시간도 문제입니다.

모기지 담보 증권: 이 채권은 주택 소유자에게 담보 대출을 제공하는 대출로 구성됩니다. 다른 유형의 자산 유동화 증권도 있지만 이것이 가장 일반적입니다.

Slice and Dice 자산 클래스: Morningstar는 주식 시장을 볼 수 있는 9개 상자 방식을 개발하여 주식을 규모(대형, 중형, 소형)와 가치/성장 연속체(가치, 혼합, 성장)별로 나누었습니다. 이는 대형주 성장부터 소형주 가치까지 9가지 자산 클래스를 제공합니다. 이러한 9가지 자산군에는 모두 장단점이 있으며 포트폴리오에 합리적으로 포함될 수 있습니다. 하지만 일부 전문가들은 "복권 효과" 때문에 소폭 성장은 피해야 한다고 주장합니다.

부문 자산 클래스: 미국 경제(및 주식 시장)는 흔히 금융, 기술, 에너지, 의료 등을 포함한 수많은 부문으로 나누어집니다. 이 중 적어도 11개가 있습니다.

리츠: 비록 주식 시장에서 거래되기는 하지만 많은 투자자들은 REIT가 다른 주식과 근본적으로 다르기 때문에 단순한 부문이 아닌 다른 자산 클래스로 간주될 수 있다고 생각합니다. 인기 있는 정적 포트폴리오(예:Yale 및 Coffeehouse)에는 별도의 REIT가 포함되어 있는 경우가 많습니다.

귀금속 주식: 이들은 금, 은, 백금 등을 채굴하는 회사입니다. William Bernstein과 같은 일부 사람들은 이를 별도의 자산 클래스로 간주합니다. 귀금속은 그런 식으로 은퇴를 시작하는 데 관심이 있는 사람들을 위한 금은 IRA 계좌의 훌륭한 자산입니다.

소형 대문자: Rick Ferri와 같은 많은 사람들은 소형주를 별도의 자산 클래스로 간주합니다. 이는 주식 시장에서 공개적으로 거래되는 가장 작은 주식입니다. 이론적 수익은 유망합니다. 제대로 투자하기 어려운 클래스인 것으로 밝혀져 실제 수익은 실망스러울 수 있습니다.

장외 주식: 증권 거래소에 상장할 만큼 크지 않고 '핑크 시트'로 사고 팔아야 하는 작은 회사의 주식입니다. 이 자산 클래스에 투자하는 데는 심각한 문제(특히 투명성 및 높은 사기 발생률)가 있으므로 대부분의 의사 투자자는 이를 피해야 할 것입니다.

이러한 자산군 대부분의 수익률은 일반적으로 인플레이션을 훨씬 능가할 것으로 예상되지만 상당한 변동성과 일시적 및 영구적 손실 위험이 있습니다.

국제 형평: 국내 주식에 위에 나열된 모든 자산 클래스는 세계 모든 국가에서 수백 개의 "자산 클래스"를 생성하여 재창조될 수 있습니다. (브라질 소형주 헬스케어 주식을 생각해 보십시오.) 그러나 일반적으로 사람들은 국제 주식 자산군에 관해 이야기할 때 다음을 언급합니다:

국제 가치주와 국제 소형주도 일반적으로 보유되는 자산군입니다.

귀금속: 여기에는 금, 은, 구리, 백금 등이 포함됩니다. 많은 투자자는 이들 중 하나 또는 전부를 포트폴리오에 보유합니다. 예상되는 장기 수익률은 인플레이션에서 비용을 뺀 금액이지만, 다른 자산 클래스와의 상관관계가 낮고(그리고 종말론적 화폐로 알려진 가치) 많은 사람들이 보유하고 있습니다. 그것은 당신이 소유한 금속, 다른 사람이 소유한 금속, 그리고 6가지 다른 방식으로 보유될 수 있습니다. 모두 장점과 단점이 있습니다. 특히 금은 장기간에 걸쳐 실망스러운 수익률을 보이고 단기간에 뛰어난 수익률을 올리는 경향이 있습니다.

에너지: 석유, 가스, 천연가스, 우라늄, 석탄, 심지어 대체 에너지에도 직접 투자할 수 있습니다. 당신은 그 선물 계약을 구매할 수 있습니다. 이를 생산, 정제 또는 운송하는 회사의 주식을 구매합니다. 우물을 사다; 또는 파트너십(MLP)에 참여하여 투자할 수도 있습니다. 이들 각각에는 장단점이 있으며, 상당한 위험을 감수하고 인상적인 변동성을 지속함으로써 유망한 기대 수익이 있습니다. 그 사람들은 날씨 때문에 노스다코타에 사는 게 아닙니다.

농산물: 옥수수부터 밀, “삼겹살”, 코코아까지 무엇이든 “투자”할 수 있습니다. 일부에서는 원자재 선물 담보 자금이 포트폴리오에 포함될 것이라고 제안합니다. 기대 수익률은 인플레이션에 가깝기 때문에 이를 장기 포트폴리오에 추가하는 경우는 주로 주식 및 채권과 같은 보다 전통적인 자산 클래스와의 낮은 상관관계를 기반으로 합니다. 물론 원자재에는 투기꾼이 많습니다.

비귀금속: 강철, 알루미늄, 구리 등은 농산물과 유사한 문제를 갖고 있습니다.

통화: 다양한 도구를 사용하여 통화 변동을 추측할 수 있습니다. 예상되는 실제 수익은 비용을 제외하면 마이너스입니다.

암호화폐: 비트코인과 같은 암호화폐는 널리 사용되는 통화가 아니며(안정적인 통화는 말할 것도 없고) 어떤 종류의 안정적인 가치 저장 수단도 없기 때문에 주로 투기 도구입니다. 지난 몇 년간 매우 인기가 있었지만, 제가 큰 돈을 투자할 만한 것은 아닙니다. 자세한 내용은 여기를 참조하세요.

대체 투자: Larry Swedroe는 당신에게 필요한 대체 투자에 대한 유일한 가이드에서 20가지의 다양한 대체 자산 클래스를 나열합니다. 이 책은 이들 중 하나를 탐구하기 전에 읽어 볼 가치가 있습니다. 내 목록에서 그렇게 자세히 다루지는 않겠습니다.

금융 상품: 여기에는 생명보험, 연금, 옵션, 선물, 구조화 투자, 우선주(회사주와 회사채의 조합), 커버콜, 전환사채 및 기타 파생상품이 포함됩니다. 이러한 각 옵션에는 잠재력이 있지만 제품이 복잡한 경향이 있으며 복잡성은 거의 항상 투자자보다 발행자를 선호합니다.

사모펀드: 많은 회사가 공개적으로 소유되지 않고 주식 시장에서 거래됩니다. 그렇다고 그 회사들이 좋은 회사가 아니라는 뜻은 아닙니다. 투자하기 어려운 자산 클래스일 수 있으며 종종 높은 최소 금액을 요구하고 "누군가를 아는 것"이 필요합니다. 여러 기사에서는 수익이 과거에 생각했던 것만큼 좋지 않다고 제안합니다. 공개 시장에 비해 투명성이 떨어지는 것은 분명합니다.

헤지펀드: 아 부자의 투자구나. 시중에는 수십 가지 유형의 헤지펀드가 있습니다. 그들의 최근 인기는 재능을 심각하게 희석시켰습니다. 문제는 터무니없이 높은 수수료를 보상할 만큼 충분한 재능이 있었는지 여부입니다. 아마도 단순한 포트폴리오를 디자인할 때 대부분이 기피하는 영역일 것입니다.

수집품: 네, 만약 당신이 몇 백년 전에 모나리자를 샀다면 당신은 꽤 잘 지내고 있을 겁니다. Not exactly a mainstream investment product, this category includes everything from art to Beanie Babies to baseball cards. These are generally hobbies, not investments.

There are more asset classes than you can shake a stick at. You obviously don't need most of them. Let's discuss how to allocate between them to form an asset allocation.

The process of deciding your investment portfolio asset allocation is very personal, because there really is no single right answer. There probably isn't even a single right answer for you. There are literally hundreds of reasonable asset allocations that, combined with a reasonable savings rate, will allow you to reach your financial goals. Don't worry too much about getting this step perfectly right. Besides, portfolios that are only slightly different only perform slightly differently. Perfect can be the enemy of good here. Consider these five aspects as you build your portfolio.

A portfolio is traditionally composed of risky stocks and relatively riskless bonds. The ratio between these two is the most important factor for determining both the risk and the return of your portfolio and is the first thing to decide when putting your asset allocation together.

John Bogle's rule is that your stock allocation percentage should be approximately 100% minus your age. So if you're 25, you should have 75% stocks. If you're 75, you should have 25% stocks. No rule of thumb should ever be hard and fast, and there are plenty of good reasons to not follow this rule. But if you're not sure where to start, this is a great place.

Some have argued for as much as a “120 minus your age” rule, but I'll be honest:when I start seeing people advocating this, it usually is after a long run-up in stocks and shortly before the beginning of a bear market. That would put a 50-year-old at 70% stocks, which is probably a little on the aggressive side. I have two pieces of advice for you when deciding on your stock-to-bond ratio.

First, Benjamin Graham suggested you should never have more than 75% of your portfolio in stocks or less than 25% of the portfolio in stocks. Warren Buffett claims that everything he knows about investing, he learned from Benjamin Graham. I suggest you listen to those two. Your portfolio is not the place to be an extremist.

When you are first developing your portfolio, I suggest you be more conservative than you think you should until you pass through the fire of a bear market the first time to see how you react. The worst possible outcome for a portfolio is for you to sell low during a bear market just before your retirement. I have two colleagues who did just this. 추측해 보세요. They're still working shifts.

The time to learn your true risk tolerance is not during the last bear market before your retirement. It's during the bear market you go through in your 20s or 30s. During the bear market of 2008-2009, the US stock market declined more than 56%. Other asset classes, such as emerging market stocks and REITs, lost even more. The US stock market declined approximately 90% during the Great Depression. You should expect to lose at least half of the money you have invested in stocks 2-3 times during your investing career.

That means at least a 25% loss on a 50/50 portfolio. If you've never watched several years' worth of savings evaporate before your eyes, you don't know what it feels like in your gut to go through that. DO NOT overestimate your risk tolerance. It is far better to underestimate it. You can always ramp up the risk after your first bear market managing your own portfolio if you find you can tolerate it. In my experience, it is far more common for people to take on more risk than they can handle, and most end up buying high and selling low.

Another difficult question for a portfolio manager (that's you, if you're managing your own) is how much of the portfolio you should expose to the unique risks faced by international stocks, including currency risk. There are lots of good reasons to invest internationally, including significant diversification benefits and the possibility of outstanding returns in many countries.

I personally recommend you invest at least 20% of the money designated for stocks in your portfolio in stocks of countries outside your home country. In my opinion, the maximum you should invest in international stocks is the market weight, which is currently about 55% of your stocks. Any number between those is reasonable.

One very reasonable way to invest is to just buy all the stocks and all the bonds. For example, you could design a portfolio that is 1/3 Total Stock Market Index (US Stocks), 1/3 Total Bond Market Index (US Bonds), and 1/3 Total International Stock Index (Non-US Stocks). This has many benefits, including ultimate diversification, very low costs, and simplicity.

However, there are also good arguments for “tilting” the stock portions of your portfolio to riskier assets. That means holding MORE than the market weights of riskier assets such as value stocks, small stocks, junk bonds, and emerging market stocks. The hope is that you'll have higher long-term returns to compensate you for taking the additional risk.

An example of a tilted portfolio would be 25% Total Stock Market, 10% Small Value, 25% Total International Stock, 10% Emerging Markets, 25% Total Bond Market, and 5% Junk Bonds.

How Much to Tilt Your Portfolio?

Once you've decided you WANT to tilt your portfolio to some riskier asset class, you're left with the decision of how much to tilt it. The more you tilt, the more theoretical return you will get, but you have to weigh that against the loss of diversification and the additional risk. The reason small stocks have a higher expected return is that the risk is higher that they may not get that expected return, even in the long run. It's a bit of a Catch-22.

I suggest moderation in all things. Although some authorities have advocated putting all of your stock allocation into risky asset classes, such as small value stocks, I recommend you keep your tilts small enough that you still have a significant chunk of your portfolio invested in all the stocks in the world and all the investment-grade bonds in your currency.

Some investors also like to “slice up” their fixed income allocation. The smaller your stock-to-bond ratio, the more important this issue becomes. I suggest you keep some portion of your fixed income in investment-grade nominal bonds or their equivalents (CDs or perhaps the TSP G Fund) and some portion in bonds indexed to inflation, such as TIPS. The percentages I leave up to you. If your bond allocation is relatively small and you want to keep it simple, there's nothing wrong with putting your entire fixed allocation into a total bond market fund.

As I mentioned above, there are dozens, perhaps hundreds, of reasonable asset allocations. I've outlined a number of popular ones here. The most important thing really isn't the specific portfolio you choose. The important thing (once you choose a reasonable portfolio) is that you stick with it through thick and thin, modifying it rarely, only for very good reasons, and after giving it great thought over a period of months. But for the novice asset allocator, I will provide three examples of portfolios I consider reasonable—and five portfolios I do not consider reasonable.

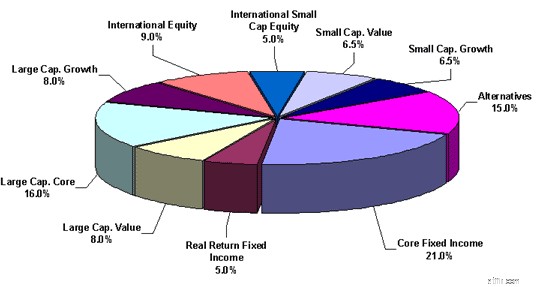

Reasonable Portfolio #1 — Relatively aggressive, with a tilt to small and some alternative asset classes

Reasonable Portfolio #2 — Conservative and Simple

Reasonable Portfolio #3 — The portfolio of an asset-class junkie

Unreasonable Portfolio #1 — Extreme, lacks diversification, and/or lacks growth potential

Unreasonable Portfolio #2 — Lacks diversification due to no low-risk asset classes

Unreasonable Portfolio #3 —Too much international tilt

Unreasonable Portfolio #4 — Bizarre, huge tracking error, lacks diversification

Unreasonable Portfolio #5 — Too complicated and slices are too small

It's now time to implement the asset allocation. This involves selecting the actual investments to fulfill the asset allocation, deciding what types of accounts to use, and determining where you should locate each investment within those accounts.

You've basically got three choices when you select investments:

I favor passively managed mutual funds for three main reasons:

#1 Active Management Is Really Hard

If this is news to you, I suggest a quick read of Rick Ferri's The Power of Passive Investing. He puts together academic studies done over decades that demonstrate that while beating the market is possible, it is highly unlikely and becomes more unlikely the longer the investing time period and the more investments that need to be selected.

#2 Active Management Is Really Expensive

In fact, that's a big part of the reason why passive funds outperform active funds. (The other big reason is primarily behavioral.) Years ago, the only funds available were actively managed. That provided a benefit to investors since they could get wide diversification at a much cheaper price than they could get themselves. There was little focus on “beating the market” since you couldn't buy the market.

When index funds showed up, other mutual funds had to focus on beating the market, and it turned out it was much harder to do than anyone imagined. The expense ratio on funds easily available to any investor is less than 0.1% per year or less than $1 per $1,000 invested.

#3 Passive Management Is Really Easy

You select a fund based on only three factors:

You don't have to learn all about the manager's background, evaluate their track record, and constantly monitor their activity so you can get out quickly if they ever “lose their touch.” You just buy it and forget it. Passive investors get mad when their fund doesn't have a return within a few basis points of the benchmark index, which is a pretty rare event for most popular index funds.

Some people spend a lot of time worrying whether to use traditional index mutual funds or ETFs. The truth of the matter is that it doesn't matter all that much. Expenses are similar, and true advantages of one over the other for most investors are minimal. Mutual funds are generally easier to use since you don't have to interact with the market, but in some of the more obscure asset classes, an ETF is markedly better than a fund.

The process for most of us goes like this:if I want, say, 5% of my portfolio in REITs, I look for a passively managed REIT fund and put 5% of my portfolio in it. I want 5% of my portfolio in emerging markets, so I look for the best passively managed emerging markets fund and put 5% of my money in it. It's pretty simple.

If you're not sure where to start looking for passively managed funds, go to Vanguard. You don't necessarily have to have all your investments at Vanguard, but you probably ought to have a pretty good reason to invest somewhere else.

The hard part is the asset allocation, not the selection of the investments. But too many people don't do these steps in order, and that's where things seem confusing and complicated.

This step can make a big difference. I'm often surprised to see people not using the appropriate type of accounts for their situation. For example, a resident who isn't investing for retirement in a Roth IRA. Or parents saving for their children's college in a taxable account instead of their state's 529 plan. Or a doctor at the peak of her earnings career choosing a Roth 401(k) or even a taxable account instead of maxing out his tax-deferred 401(k) contributions. Everyone's situation and outlook are a little different, but using the right accounts for the right reason can make a huge difference in your after-tax returns over the years.

If all of your investment accounts are tax-protected, this step doesn't matter so much. If you have a significant taxable investment account, however, you need to pay attention to this step. As a general rule, you should use tax-protected accounts as much as possible, and when you have to invest in a taxable account, you should place your tax-efficient assets there first. So if only 50% of your investments are within tax-protected accounts, and your desired asset allocation is:

Then you'd want to rank the assets in order of tax-efficiency. Here's that list in order from most efficient to least efficient:

You would then place your assets like this:

Tax-protected accounts 50%

Taxable account 50%

There are a few subtleties to this process, but in general, it's pretty straightforward. If you're not quite sure you're doing it right, consider posting your desired asset allocation and how you're planning on implementing it on the WCI forum or Facebook Group. You'll have valuable feedback within minutes and some reassurance that you're doing it right.

The final step in designing a solid, low-cost, do-it-yourself portfolio is managing your portfolio. As we've discussed, the easiest (and undoubtedly one of the smartest) portfolios you can have is a fixed-asset allocation of low-cost index funds. There are a few tasks that remain.

An important part of planning for the future and maintaining your asset allocation is to track your returns. This need not be done on a daily basis, but should at least be looked at once a year and tracked over the long term. I suggest you use the XIRR function to do so. As the years go by, this data becomes more and more valuable. If, for example, your plan for financial independence is to have $2 million in 25 years and you determined upfront that you need to save $42,000 a year and average 5% real returns (after taxes and expenses) to reach that goal, you ought to calculate your returns as you go along to see how you're doing. If after seven or eight years you see that you're actually only getting 4% real returns, then you can adjust by saving more money or perhaps even taking a little more risk than you thought you had to in the portfolio. Perhaps your plan was to get 10% real returns, and you realize how unlikely that seems to be after a few years of investing. You can now adjust the plan to spend less in retirement, work longer, or save more now. Investing without calculating your overall returns is like going on a road trip and never looking at a map, a GPS, or the road signs. You may run out of gas before you get there.

A static asset allocation is going to be knocked out of balance by varying market returns. If you want to maintain the same level of risk in your portfolio, you'll need to rebalance back to the original asset allocation from time to time. For the beginning investor, with a small portfolio compared to his annual contributions, this is easily done by directing the new contributions to the asset classes that haven't done particularly well recently. As the portfolio grows, it may occasionally become necessary to actually sell something that has done well to buy something that hasn't.

Studies show you shouldn't rebalance more often than every year or two, so some people just do it on their birthday every year. Others rebalance when the portfolio becomes out of whack by a certain amount, by using the 5/25 rule (or similar). You should try to avoid any tax consequences when rebalancing, as the benefit of rebalancing could easily be eliminated by the tax costs. This means doing your rebalancing predominantly within tax-protected accounts. You can also use distributions (dividends and capital gains) to new contributions to rebalance, further decreasing the need to sell appreciated securities within a taxable account.

You occasionally may come up with a good reason to change your asset allocation. This should occur rarely, and when I say that, I'm not talking every week or two. I'm talking once a decade or so. Remember, this is a strategic asset allocation we're talking about, not a tactical asset allocation. You don't change it in response to security valuations or recent market events. You need to be very careful about performance chasing, which is a very natural tendency that most investors fall into. I suggest you give yourself a waiting period, perhaps even 3-6 months after deciding to change the asset allocation before doing so. You may be surprised to see that after a three-month wait, you no longer think that change was such a good idea. Here are a few reasons why you might want to change your asset allocation:

Decrease in Risk – In general, as you get older, closer to retirement, and closer to your financial goals, you probably want to dial down the risk a bit, with safer assets like bonds and less risky assets like stocks. You may want to decide now how you plan to do this. Decreasing stocks by 1% a year or 10% a decade or whatever. You may also find you simply don't need to take as much risk after a raise, particularly strong market performance, or an inheritance.

Change in Life Circumstances – Perhaps you get married and your spouse doesn't like you investing in microcaps or you find you need a higher return than you originally anticipated. You may also gain access to different asset classes through a new 401(k).

Add an Asset Class – Every now and then, a new asset class comes along. If, after evaluating it, you find you want to add it to your portfolio, it's OK to do so. I do recommend you be very careful about performance chasing, however. It's easy to do, even for the “right reasons.”

Buy into a New Theory – You may come across some new investing research or theories that indicate a change in investing strategy. Examples from the past include the development of mutual funds, the development of index funds, the development of REITs, 3-Factor analysis into the benefits of small and value stock investing, or even momentum investing.

Last, and perhaps most importantly, once you develop your portfolio, you need to stay the course. This is much easier said than done.

Not only do you have to ward off the constant urge to tinker, but you need to avoid reacting to market ups and downs. It helps if you don't pay any attention to the financial news. Investment consistency is far more important than the particular asset allocation you choose (as long as it is something reasonable). Changing horses in mid-stream is a recipe for getting wet.

You can do this, and we can help. In fact, we're more than happy to help you. To explore thousands of more posts from WCI over the past decade, you can start here. WCI also has plenty of relationships with a number of high-quality, pre-vetted partners that can assist you with financial planning, retirement accounts, tax planning, and real estate investing.

Does this plan for building and managing a portfolio make sense to you? Or did you go about it a different way? Did you have success? Do you wish you could have taken this path instead?

[This updated post was originally published as a series in 2012.]