숫자는 우리의 은퇴 결정을 좌우하며 우리는 일반적으로 그것에 대해 질문을 합니다. 몇살에 풀타임으로 일을 그만두게 될까요? 우리는 은퇴를 언제까지 계획해야 할까요? 오늘날의 저금리는 우리의 미래 소득에 어떤 의미가 있습니까? 주식 포트폴리오에서 합리적인 배당 수익률을 기대할 수 있습니까? 사회 보장, 연금 소득 및 연금 지급을 통해 평생 보장되어야 하는 소득의 비율은 얼마입니까?

우리는 또한 은퇴 소득을 달러 금액과 백분율로 봅니다. 은퇴하는 동안 이전 소득의 100%를 대체해야 합니까? 아니면 고정된 예산을 설정하고 그 금액을 충족할 방법을 찾아야 합니까? 마지막 모기지 재융자에 대해 생각해 보면 어떤 접근 방식이 마음에 드는지 결정할 수 있습니다. 모기지 이자율을 1~2% 인하한 것에 대해 축하를 보내거나 매달 저축한 추가 $300를 사용할 계획을 세우셨습니까?

4%의 경험 법칙은 또 다른 비율이며, 은퇴 결정의 대부분에 적용됩니다. 은퇴할 때 적금이 적당한 사람은 매년 전체의 4%를 생활비로 빼도 30년은 버틸 수 있어야 한다는 법칙이다. 연구에 따르면 모든 재정 고문의 4분의 3이 고객에게 지침을 제공할 때 4% 규칙에 의존하는 것으로 나타났습니다.

단 하나의 문제가 있습니다. 베이비 붐 세대는 작년에 하루 약 8,800명, 연간 320만 명의 비율로 은퇴했습니다. 그리고 한 사이즈는 320만 명에게 맞지 않습니다. 사실, 모든 퇴직자들은 자신의 구체적인 필요에 따라 퇴직 소득 계획을 맞춤화하면서 자신에게 맞는 번호를 찾을 것이라고 생각하는 것이 합리적입니다. 또한, 숫자는 시장 상황에 따라 다릅니다. 금융 학자인 Wade Pfau는 4%의 경험 법칙이 여전히 적용되는지 묻는 질문에 역사적으로 효과가 있었지만 현재의 저금리와 높은 주식 시장 가치를 동시에 다룬 적이 없다고 제안했습니다.

평균을 기반으로 한 일반적인 규칙은 저축으로 얻을 수 있는 소득을 계산할 때 고려해야 할 요소를 대체할 수 없습니다. 이러한 요인은 다음과 같습니다.

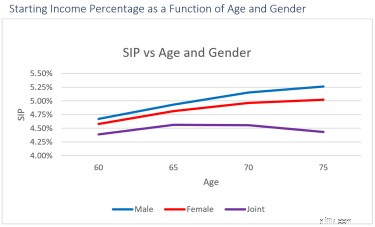

설명을 위해 아래 차트는 연령, 성별, 결혼 여부 등 세 가지 변수가 소득 배분 계획 방법과 일반적인 저축 구성 및 기존 목표를 사용하여 실현 가능한 시작 소득 비율에 미치는 영향을 보여줍니다.

일반적인 4% 경험 법칙과 달리 권장 SIP는 다른 요소를 고려하기 전에도 최고 5.26%에서 최저 4.39%까지 다양합니다. 우리의 요점은 그것이 4% 규칙보다 높다는 것이 아니라 개인에게 맞춤화된다는 것입니다. 또한, 더 맞춤화되었지만 소득 할당 번호 뒤에 있는 내용을 자세히 살펴봐야 합니다.

SIP 뒤에 무엇이 있습니까?

SIP를 분석하고 최대한 활용하면 은퇴에 상당한 차이를 만들 수 있습니다. 예를 들어, 귀하를 위한 맞춤형 플랜이 귀하의 저축액 100만 달러에서 연간 소득의 1%만 더 제공한다면 은퇴 첫해에 10,000달러를 더 지출하거나 연간 2% 인상 시 25세 이상에 337,000달러를 추가로 지출해야 합니다. 년.

그리고 숫자가 높냐 낮냐에 따라 플랜을 선택하는 것만으로는 충분하지 않습니다. 필요한 것은 정보에 입각한 투자자로서 정보를 제공하는 계획입니다.

이러한 질문의 기술적인 특성 때문에 미루지 마십시오. 계획에 대한 보고서를 받거나 직접 검토하거나 고문과 함께 검토하는 것이 중요합니다. 그 리뷰는 귀하의 번호에 대한 확신을 줄 수 있습니다.

번호를 알고 싶으세요? Go2Income 가이드를 사용하여 몇 가지 질문에 답하고 시작 소득 백분율을 얻을 수 있습니다. 스스로 할 수 있으며 자신에게 특정한 SIP가 무엇인지 즉시 알 수 있습니다. 그런 다음 예상 수입과 저축이 포함된 전체 보고서를 주문할 수 있습니다. 그런 다음 원하는 경우 고문과 연결할 수 있습니다.