은퇴를 위해 얼마를 저축해야 하는지 알기 위해서는 얼마를 지출할 것인지에 대한 정확한 추정이 필요합니다. 그러나 은퇴 후 얼마를 지출할 것인지 예측하는 것은 어렵습니다. 일부 은퇴자들은 집을 축소하거나 생활비가 저렴한 도시로 이사합니다. 하지만 얼마나 절약할 수 있을까요? 귀하의 의료 지출은 은퇴 후 증가할 가능성이 높으므로 더 많은 비용을 고려해야 합니다. SmartAsset은 은퇴 후 지출이 어떻게 변하는지 알아보기 위해 이러한 범주와 기타 범주를 살펴봅니다.

SmartAsset은 노동 통계국 소비자 지출 조사에서 발견된 14가지 핵심 범주에 중점을 두었습니다. 근로가구(65세 이하)의 지출과 은퇴가구(65세 이상)의 지출을 14개 항목별로 비교했다. 아래에서 데이터와 방법론을 확인하여 데이터를 어디서 얻었고 어떻게 조합했는지 확인하세요.

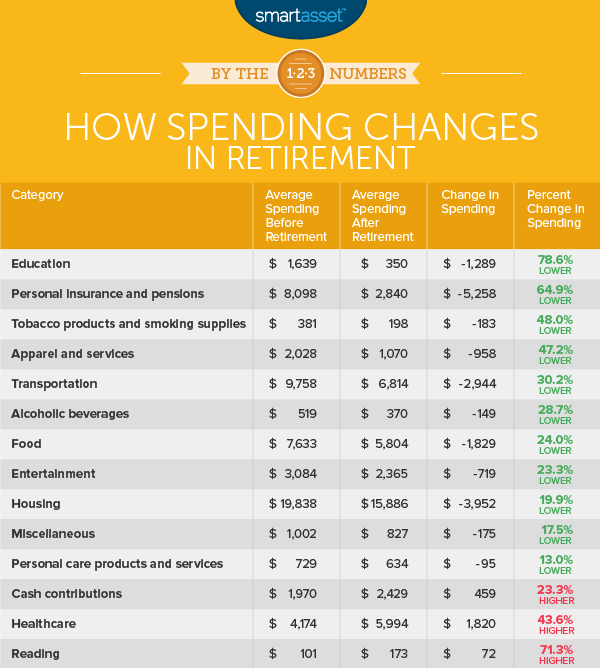

1. 교육

평균 근로 가구는 교육에 연간 약 1,600달러를 지출합니다. 퇴직 시 그 수치는 79% 미만인 350달러로 급격히 감소합니다.

이 지표는 초등학교에서 대학에 이르기까지 모든 교육 관련 범주의 지출을 추적합니다. 그러나 이 범주에는 가구 구성원의 교육에 대한 지출만 포함되며 가족 외 구성원의 교육에 대한 지출은 포함되지 않습니다. 예를 들어 은퇴한 가구가 손주들의 대학 등록금을 지원하는 경우 아래 순위의 현금 기부 범주에 속하게 됩니다.

2. 개인 보험 및 연금

우리 데이터에 따르면 평균 65세 미만 가구는 이 범주에서 연간 거의 $8,100를 지출합니다. 은퇴 후 해당 범주의 지출은 $2,840로 떨어집니다. 특히 이 범주는 사회 보장 및 개인 퇴직 계좌를 포함한 퇴직 프로그램에 대한 지출을 추적합니다.

3. 담배 제품 및 흡연 용품

CDC 데이터에 따르면 65세 이상의 미국인은 흡연 가능성이 가장 낮으며 고령자의 9%만이 흡연하는 것으로 보고되었습니다. 이는 폐뿐만 아니라 예산에도 좋은 소식입니다. 담배 제품은 특히 소위 죄악세가 부과될 때 비쌀 수 있습니다.

우리의 데이터에 따르면, 담배 제품과 흡연 용품에 대한 지출은 일하는 가구보다 은퇴한 가구에서 $183 낮습니다. 약 48% 감소한 수치입니다. 연간 $183의 차이만 있어도 담배 제품에 대한 지출이 안정적인 퇴직과 근로 퇴직의 차이가 될 것 같지는 않습니다.

4. 의류 및 서비스

우리 데이터에 따르면 은퇴한 가구는 더 알뜰한 쇼핑객입니다. 노동 통계국(Bureau of Labor Statistics) 데이터에 따르면 평균 은퇴 가구는 평균 근로 가구보다 의류 및 서비스에 대해 47% 더 적은 비용을 지출합니다. 그러나 몇 가지 주의 사항이 있습니다. 이 카테고리의 드롭인 지출의 큰 부분은 아동복 및 서비스에 대한 지출입니다. 2세 미만 아동에 대한 지출은 연간 62달러, 2세 및 15세 소년에 대한 지출은 연간 96달러, 2세 및 15세 소녀에 대한 지출은 연간 82달러 감소합니다.

지출 변화가 가장 적은 곳은 16세 이상 여성의 의류 지출입니다. 근로 가구는 연간 약 $615를 지출하고 은퇴한 가구는 연간 $430를 지출하여 30%만 감소했습니다.

5. 교통

교통비는 지출 변화율에서 5위를 차지했습니다. 달러로 환산하면 총 절감액에서 세 번째로 높은 범주를 나타냅니다. 우리 데이터에 따르면 평균 근로 가구는 교통비로 연간 거의 $9,800를 지출하는 반면 은퇴한 가구는 평균 $6,800를 지출합니다. 이는 30%의 퍼센트 감소와 함께 연간 $3,000를 절약한 것입니다.

이 범주에서 은퇴한 가구의 가장 큰 절약은 차량 구매에 있습니다. 노인 가구는 차량 구매에 약 $1,300 또는 근로 가구보다 30% 적게 지출합니다. 그러나 그들은 새 차와 트럭에 거의 동일한 금액을 지출합니다. 가장 큰 차이점은 중고차와 트럭에 있습니다. 아마도 신뢰성을 염두에 두고 은퇴한 가구는 중고차와 트럭에 대해 일하는 가구보다 55% 적은 비용을 지출합니다.

6. 알코올 음료

시간은 더 많고 의무는 적으면 은퇴한 가구가 일하는 가구보다 알코올 음료에 더 많이 지출할 수 있습니다. 그 생각은 잘못된 것으로 밝혀졌습니다. 평균적으로 은퇴한 가계는 술에 연간 약 370달러를 지출하는 반면 일하는 가계는 알코올 음료에 약 519달러를 지출합니다.

7. 음식

우리 데이터에 따르면 은퇴한 사람들은 식습관에 따라 지방을 줄여야 합니다. 평균적으로 은퇴한 가구는 일하는 가구에 비해 식품 예산을 약 25% 절감합니다.

모든 카테고리가 타격을 입지만 은퇴자들에게 가장 큰 절약은 외식을 줄이는 데서 옵니다. 외식비에 대한 총 지출은 일하는 가구에 비해 은퇴한 가구의 경우 35% 적습니다.

8. 엔터테인먼트

오락에 대한 지출은 음식에 대한 지출과 거의 같은 양으로 감소합니다:23%. 달러 측면에서 우리 데이터에 따르면 은퇴한 가구는 일하는 가구보다 엔터테인먼트에 연간 약 $720 적게 지출합니다.

라이브 이벤트와 장난감에 대한 지출은 은퇴 후 가장 큰 폭으로 떨어졌습니다. 두 하위 범주 모두에서 총 지출은 근로 가구와 은퇴 가구 사이에서 36% 이상 감소합니다.

9. 주택

주택은 퇴직자들이 가장 많은 돈을 저축하는 곳입니다. 은퇴한 가계는 근로 가계보다 주거비를 20% 정도 적게 쓴다. 이는 연간 거의 $4,000를 절약하는 것과 같습니다.

10. 기타

이 범주에는 장례식에서 저축 계좌 수수료, 법률 수수료로 인한 조합비에 이르기까지 다양한 항목에 대한 지출이 포함됩니다.

이 범주에서 근로 가구와 퇴직 가구 간의 지출 차이는 작습니다. 전체 65세 이상 가구는 이 범주에서 일하는 가구보다 연간 약 $175를 덜 지출합니다.

11. 개인 관리 제품 및 서비스

평균적으로 은퇴한 가구와 근로 가구는 개인 관리에 대해 비슷한 금액을 지출합니다. 우리 데이터에 따르면 은퇴한 가구는 개인 관리 제품 및 서비스에 대해 근로 가구보다 약 100달러 적게 지출합니다.

12. 현금 기부

이 범주의 지출은 소비자 단위 외부로 보내진 모든 돈에 사용됩니다. 이는 무엇보다도 위자료, 자녀 양육비 또는 집을 떠나 있는 자녀에 대한 지원을 의미할 수 있습니다.

은퇴한 가구는 이 범주의 항목에 대해 약 $2,400를 지출하고 일하는 가구의 경우 $2,000 미만을 지출합니다.

13. 의료

나이가 들수록 건강이 악화되는 경향이 있습니다. 따라서 고령 가구가 젊은 가구보다 건강 관리에 더 많은 비용을 지출하는 것은 이치에 맞습니다. 우리 데이터에 따르면 은퇴한 가구는 비노인 가구보다 의료비로 약 1,820달러(43%)를 더 지출합니다.

모든 의료 하위 범주에 대한 지출은 은퇴 후 증가하지만 건강 보험 및 의약품에 대한 지출은 지출 증가의 가장 큰 부분을 차지합니다.

14. 읽기

이 범주 내에서 노동 통계국(Bureau of Labor Statistics)은 취미로 독서에 대한 지출을 추적합니다. 즉, 신문 및 잡지 구독, 도서 및 전자 책, 백과사전 및 기타 참고 도서에 대한 지출이 포함됩니다. 그러나 교육 범주에 속하는 교과서에 대한 지출은 포함되지 않습니다.

은퇴한 가구는 비록 많지는 않지만 일하는 가구보다 독서 자료에 더 많은 돈을 지출합니다. 두 그룹은 단 $72로 구분됩니다.

은퇴 후 지출이 어떻게 변하는지 알아보기 위해 노동통계국 소비자 지출 조사에서 14개 주요 범주에 대한 데이터를 살펴보았습니다. 순위를 작성하기 위해 65세 이상 가구와 비교하여 65세 미만 가구의 모든 범주에서 지출 변화율을 조사했습니다. 가장 큰 범주에서 가장 작은 범주까지 내림차순으로 순위를 매겼습니다.

모든 수치의 데이터는 노동통계국의 소비자 지출 조사에서 가져온 것이며 2016년 기준입니다.

연구에 대한 질문이 있습니까? [email protected]으로 문의

사진 제공:©iStock.com/PeopleImages