제가 1987년에 금융 서비스 업계에서 일하기 시작한 이래로, 저는 투자자들이 계속해서 현재 주식 시장이 지난 5~10년보다 더 변동성이 크다고 느끼는 것 같다는 것을 알아차렸습니다. 이 생각은 최근 한 고객이 과거보다 오늘날의 주식 시장이 더 불안정하다고 느꼈을 때 다시 한 번 주목받았습니다. 확실히 그렇게 느낀다는 데 동의했습니다. 하지만 정말인가요?

나는 약간의 조사를 하기로 결정했고, 내가 발견한 것에 약간 놀랐습니다.

오늘날 미국의 대형 기업 주식을 측정하는 다우존스 산업 평균 지수가 하루에 100포인트 오르거나 내리는 것은 드문 일이 아닙니다. 사실 하루에 200~300점씩 움직이는 것도 드문 일이 아니다. 그것은 불안정하게 들립니다. 맞죠? 그러나 더 깊이 파고들면 더 많은 이야기가 있음을 알게 됩니다.

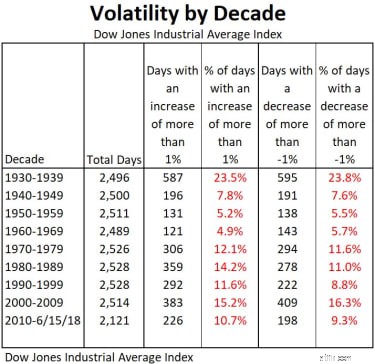

아래 차트에서 저는 1930년대부터 시작하여 각 10년을 살펴보고 주식 시장이 1% 이상 오르거나 내린 날짜를 요약했습니다. 2010년 이후 이러한 일수가 실제로는 이전 40년(1970-2009년)보다 적습니다. 지금까지 10년 동안 11%는 1% 이상 상승했고 9%는 1% 이상 하락했습니다.

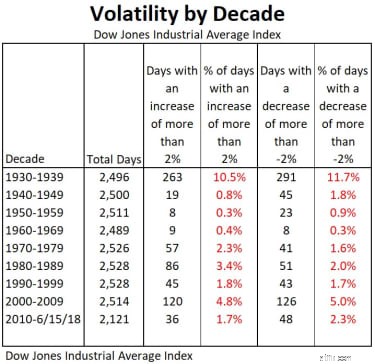

지수가 2% 이상 오르거나 내리는 날도 살펴봤다. 아래 결과는 2010년 이후 주식 시장 변동성이 지난 수십 년과 상당히 유사했음을 보여줍니다.

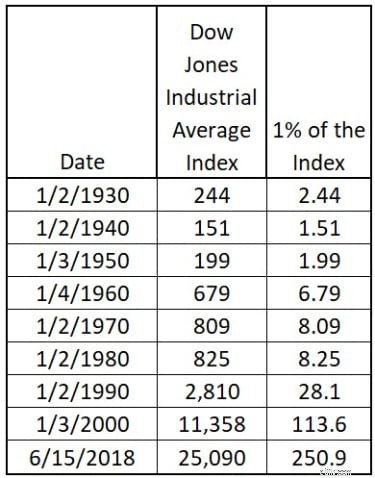

현재 주식 시장의 변동성이 과거와 비슷하다면 왜 훨씬 더 변동성을 느낄까요? 그 이유는 사실 아주 간단합니다. 이제 지수가 훨씬 더 커졌으므로 1%의 위 또는 아래 이동은 훨씬 더 많은 포인트를 나타냅니다. 아래 차트에서 볼 수 있듯이 1980년 첫 거래일에 다우 지수는 825로 마감했습니다. 825의 1퍼센트는 8.25포인트입니다. 그 이후로 주식 시장은 상승했습니다. 2018년 6월 15일까지 이 지수는 최대 25,090이었습니다. 25,090의 1퍼센트는 250.9점입니다. 따라서 Dow로 측정한 주식 시장이 현재 25,090이고 250.9포인트 하락하면 1980년에 8.25포인트 하락한 것과 같습니다.

투자자들은 지금 다우가 8포인트 하락하는 날을 거의 눈치채지 못하기 때문에 자연스럽게 250포인트 하락할 때 변동성이 하늘 높이 치솟았다는 느낌을 받습니다. 보시다시피 변동성을 측정하려면 백분율 포인트와 반대로 증가 및 감소 정확한 인상을 얻기 위해 증가 및 감소합니다.

2010년 이후의 변동성은 일일 하락 또는 1% 미만의 상승으로 측정했을 때 실제로 지난 수십 년과 비교했을 때보다 낮았습니다. 따라서 알람이 울리지 않습니다.