Zerodha CEO가 AMC 라이선스를 신청했다고 발표한 것은 네티즌들에게 '환영'이자 '파괴적' 조치라는 찬사를 받았다. 중개 회사는 비즈니스 표준 보고서에 퀀트 모델이 포함될 수 있는 패시브 펀드에 중점을 두고자 합니다. 이미 그들로부터의 기대는 "저비용"(직접?) 인덱스 펀드 및/또는 ETF인 것 같습니다. 그들의 AUM이 어떻게 성장하는지(AMC가 살아남을 수 있는 유일한 방법) 지켜봐야 하지만, 인도 투자자들이 저비용 인덱스 펀드에 대한 준비가 되어 있는지 묻는 것도 중요합니다. 이것이 바로 우리가 기존 설정에 흠집을 내는 저가형 패시브 투자와는 거리가 멀다고 생각하는 이유입니다.

위의 발표에 앞서 다음과 같은 주장이 입력되었습니다. 이 기사는 수동 투자와 관련된 몇 가지 사실과 인도 투자자가 이러한 상품을 수용하는 데 얼마나 멀리 떨어져 있는지 강조하기 위한 것입니다. 제로다의 미래에 대한 논평이 아닙니다. 그들의 운영 스타일에 대해 알려진 것이 없고 지금 그것에 대해 언급하는 것은 거의 의미가 없기 때문입니다.

현재 2스타 Nifty 인덱스 펀드, 3스타 Nifty 인덱스 펀드 또는 4스타 Nifty 인덱스 펀드(2020년 2월 Value Research의 별 등급) 중에서 선택할 수 있다는 사실을 알고 계셨습니까? Sensex에도 동일하게 적용됩니다. 3,4 및 5성급 인덱스 펀드 중에서 선택할 수 있습니다! 동일한 펀드의 수익 변동이 너무 심함 포트폴리오!

짐작하셨겠지만, 등급이 높은 펀드는 비용이 낮은 및 "높은 AUM" 자세히 알아보기 :이 5개의 인덱스 펀드가 지수를 능가합니다! 피해야 하는 이유!

AMFI AUM 데이터를 파헤치면 The정기 요금제와 같은 놀라운 데이터를 찾을 수 있습니다. UTI Nifty Next 50 인덱스 펀드의 AUM(2019년 마지막 분기)의 47%를 차지합니다. 지수를 추적하려는 투자자가 수수료가 수익에 영향을 미치는 일반 계획을 선택하는 이유는 무엇입니까? 이것이 인도의 안타까운 상황입니다.

물론 모든 인덱스 펀드에 해당되는 것은 아니지만(UTI Nifty Index 일반 플랜은 2019년 4분기 운용자산의 21%를 차지함), 특히 정당화를 위해 큰 초기 유입이 필요한 NFO 단계에서 유통업자가 핵심 역할을 합니다. 출시(유료 트윗, 기사, 비디오 등 상당한 판촉 비용이 수반됨)

ETF 유니버스는 더 나쁘다. 정기적인 계획과 수수료가 없는 대부분의 ETF에는 가격과 NAV 사이에 큰 편차가 있는 소수의 크로어가 있습니다. 자세히 알아보기:

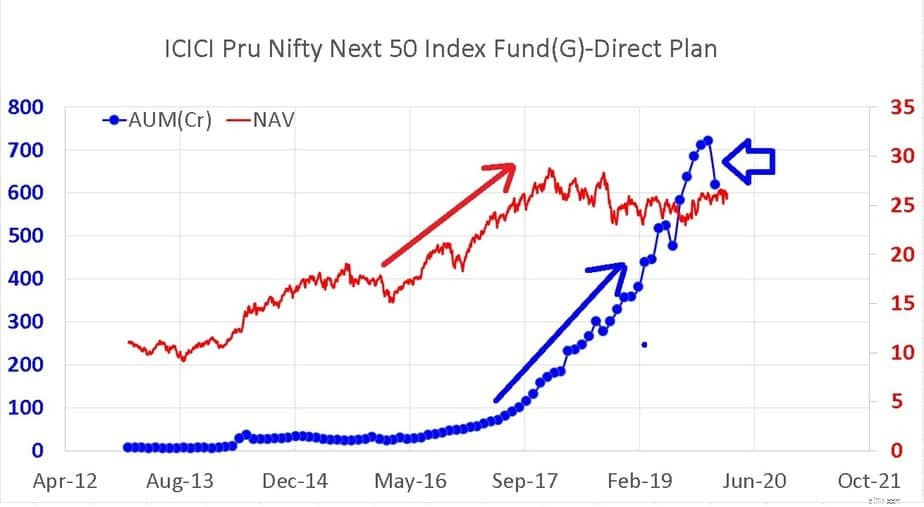

위의 추천 이미지는 편의를 위해 재현되었습니다. ICICI Nifty Next 50 Direct Plan의 AUM 성장(파란색)과 NAV 움직임을 보여줍니다. AUM이 개월 확대되었음을 알 수 있습니다. 후 NAV가 상승했습니다. 그런 다음 AUM은 NAV가 2년 이상(2018년 1월의 Max보다 낮음) 수중에 있을 때 둔화되었고 2020년 1월에 급격한 하락을 기록했습니다.

<노스크립트>

AUM과 NAV 사이의 실험실은 행동 격차라고도 합니다. . 또는 투자자의 수익률이 상품 수익률과 같지 않은(낮은) 이유. AUM은 펀드가 Value Research에서 별 5개로 평가되었을 때 확대되었습니다. 이제 별 2개로 평가되었습니다(재미있게도 일반 요금제는 별 3개입니다). 대부분의 투자자는 좋은 성과를 보고 나면 돈을 투자하고 나쁜 성과를 보면 돈을 빼는 경향이 있습니다.

즉, 과거 실적과 동료 실적이 AUM의 핵심 동인입니다. 인덱스 투자는 투자자들이 액티브 펀드가 한 눈에 일관되게 저조한 성과를 내는 것을 볼 때까지(마지막 1,3,5 수익률) 결코 회복할 수 없습니다. 현재로서는 SEBI 분류 규칙 이전에도 어려움을 겪었던 활성 펀드를 인식하기 위해 롤링 수익률을 더 깊이 파고들어야 합니다. 더 읽어보기:(1) Five Large Cap 펀드만이 Nifty 100을 편안하게 이겼습니다! (2) 이렇게 하면 투자 방식이 변경됩니다:S&P 인덱스 대 활성 펀드 보고서

Value Research로 가서 지난 1년 수익률 감소 측면에서 대형 펀드를 정렬하면 첫 번째 인덱스 펀드가 58개 중 25위(일반 및 다이렉트 플랜 모두 포함)임을 알 수 있습니다! 24개의 활성 펀드가 Nifty/Sensex의 상위 절반과 나머지 시장 사이의 다이버전스에 잘 반응했음을 의미합니다.

이것은 적극적인 투자가 "강타와 함께 돌아왔다"는 것을 의미하지는 않지만, 평범한 관찰자에게는 확실히 그렇게 보일 것이며 대부분의 투자자는 그 이상도 아닙니다. SEBI가 대형주 세계를 상위 100위 이상으로 늘리는 것에 대한 이 모든 이야기도 도움이 되지 않습니다.

Nifty와 Sensex의 일부 주식만 상승한 반면 나머지 시장은 약세를 보였을 때 인덱스 투자에 대한 소셜 미디어의 대화가 점점 더 많아졌습니다. 자세히 알아보기: Nifty 50 대 Nifty 50 동일 가중치 지수의 차이를 사상 최고로 수익률!

상황이 좋을 때 패시브 투자에 대한 관심 증가는 오래 가지 않을 것입니다. 지수 AUM이 장기간의 무수익 기간 동안 합리적으로 성장한다면 인도의 수동 투자자를 진지하게 받아들일 수 있습니다.

또한 대부분의 뮤추얼 펀드 투자자는 "마살라 믹스" 접근 방식을 믿습니다. 그들은 좋은 모든 것을 조금씩 삽니다. 미국 주식이 잘되면 피더 펀드를 사십시오. Nifty Next 50이 잘되면 그것을 얻으십시오. Nifty/Sensex가 잘되면 그것을 얻으십시오. 그러나 기존 보유 주식은 팔지 마십시오! 대부분의 뮤추얼 펀드 포트폴리오에는 XIRR의 숫자보다 많은 펀드가 있습니다. 따라서 그러한 포트폴리오에 인덱스 펀드에 대한 "일부 노출"이 포함되어 있는지 여부는 중요하지 않습니다.

현재로서는 여기 저기에 있는 일부 트윗 외에 수동 투자가 가까운 장래에 차이를 만들 것이라는 증거는 없습니다. 전체 뮤추얼 펀드 시장, 특히 자신의 스몰 캡 펀드를 좋아하는 밀레니얼 세대(이익을 보는 한)에 이를 외삽하는 것은 어리석은 일(소셜 미디어 편견?)입니다.

Zerodha의 경우, 다른 플레이어가 누구를 밟지 않고도 AUM을 얻을 수 있는 충분한 공간이 있습니다. 그들이 큰 가발을 능가하는 것은 고사하고 성공(또는 실패)할 것이라고 가정하는 것은 시기상조입니다. 모든 "큰 AMC"에는 게으른 고객의 목구멍에 자금을 밀어 넣을 은행이 있습니다. Zerodha가 은행 허가를 먼저 신청했어야 했는지 궁금합니다!