공식입니다. NBER(National Bureau of Economic Research)에 따르면 미국 경제는 2020년 2월 공식적으로 경기 침체에 진입했습니다.

나쁜 소식은 V자형 회복의 가장 낙관적인 경제 시나리오가 실현되지 않을 것이라는 점입니다. 하버드 대학의 케네스 로고프(Kenneth Rogoff) 같은 전문가들은 최근 V자형 회복에 의문을 제기하며 “항공사, 호텔, 금융 부문 등 소규모 기업에 지속적인 피해가 너무 크다”고 말했다. 직업 서비스 부문 근로자는 해당 산업이 COVID로 인해 완전한 운영을 재개할 수 없고 이전에 구매력으로 경제 성장을 주도한 경우 몇 년 또는 10년 동안 복귀하지 못할 수 있습니다.

과거의 경기 침체는 평생 소득을 감소시키기 때문에 젊은 사람들에게 어려웠지만 일반적으로 노인 근로자에게는 나쁘지 않습니다. New School의 Schwartz 경제 정책 분석 센터(SCEPA)의 새로운 보고서에 따르면. 그러나 현재의 COVID-19 유발 경기 침체는 젊은 세대보다 은퇴에 가까운 사람들과 은퇴한 사람들에게 더 큰 영향을 미칠 수 있습니다.

SCEPA 보고서에 따르면 소득이 $48,000 이상이지만 사회 보장 소득 상한선인 $137,700 미만인 가계는 "실업과 시장 손실 모두에 취약하기 때문에" 가장 큰 타격을 입을 것입니다. 이러한 가계는 또한 지출이 많아 손실된 수입을 보충하기 위해 은퇴 저축을 활용해야 할 수도 있기 때문에 취약합니다.

고소득자와 고액 자산가도 고통을 느낄 것입니다. 사회 보장 제도가 설정되는 방식에 따라 고소득자는 중간 및 저소득 근로자보다 낮은 대체 임금을 받습니다. 고소득 근로자는 또한 일반적으로 저소득 및 중간 소득 근로자보다 더 많은 비용을 지출하며, 사회 보장국은 저소득 가구보다 해당 비용을 비례적으로 적게 충당합니다. 결과적으로 이러한 퇴직자들은 생활 방식을 유지하기 위해 퇴직 저축에 더 많이 의존하고 시장 침체에 더 많이 노출됩니다.

놀랍게도, SCEPA의 연구원은 사회 보장 한도액이 연간 $137,700 이상인 근로자 중 27%가 퇴직금이 전혀 없다는 사실을 발견했습니다. 은퇴 저축이 있는 73%는 65세가 될 때까지 자산이 평균 31% 감소하여 20년 동안 사용할 자금이 없는 가구가 많습니다. 모든 퇴직자 중 소수이지만 "은퇴 후 빈곤으로의 하향 이동"을 경험하는 고소득자는 두 배로 늘어날 것으로 예상됩니다.

COVID-19 경기 침체는 고령 근로자들에게 원-투 펀치입니다. 즉, 해고나 실직 시 수입에 대한 오른쪽 잽과 투자에 대한 레프트 훅입니다. 좋은 소식은 지금이 귀하의 부채, 자녀 관련 비용 및 다양한 수입원의 변화를 고려하여 은퇴 계획을 다시 실행할 수 있는 완벽한 기회라는 것입니다.

은퇴 시 필요한 소득은 경기 침체로 인해 변경되었을 수 있습니다. 가장 큰 영향은 투자 가치가 떨어졌거나 실업으로 인해 손실된 소득을 충당하기 위해 둥지를 틀었기 때문에 저축에 미칠 것입니다. 하지만 소득세를 더 많이 내는 것에서 양도소득세를 더 많이 내는 것으로 바뀌면서 세금 부담에도 큰 변화가 올 것임을 잊지 마십시오.

New Retirement 은퇴 플래너를 사용하여 은퇴 비용을 계산하여 추가 시장 혼란으로부터 은퇴 저축을 보호하고 은퇴 소득을 보장하며 현재 상황 전개에 따른 불확실성에 대비한 백업 계획을 세울 수 있습니다.

NewRetirement Planner를 사용하면 현재와 미래의 재정 상황에 막대한 영향을 미칠 수 있는 세부 사항에 대해 생각할 수 있습니다.

무엇보다도, 즉각적인 현금 부족을 보고 있다면 은퇴 저축을 활용하려는 충동을 억제하십시오. 비상 자금 및 수입의 최고 및 최악의 출처에 대한 기사는 나중에 배정된 이러한 자금을 활용하여 실행하는 상대적 위험에 대한 포괄적인 목록을 제공합니다.

마찬가지로, 사회 보장국에서 대출을 받거나 혜택에 어떤 영향을 미칠지 수치를 계산하지 않고 조기에 혜택을 신청하려는 유혹을 피하십시오. 더 많은 관점을 보려면 사회 보장 퇴직 혜택 극대화의 저자 Mary Beth Franklin과 함께하는 팟캐스트를 들어보십시오.

당신이 이미 은퇴했든, 은퇴를 향해 가는 길에 있든, 아니면 아직 10년 이상 남았든, 부업을 육성하여 은퇴에 추가 수입을 추가할 수 있습니다. COVID-19의 출현 이후, 대면 아르바이트는 좋은 선택이 아닐 수 있습니다. 특히 많은 퇴직자들처럼 고위험군에 속해 있다면 더욱 그렇습니다. 하지만 Uber를 운전하는 것 외에 은퇴 후 돈을 버는 다른 방법이 있습니다.

부업에 대한 더 많은 아이디어를 보려면 퇴직 소득을 높이는 14가지 실제적이고 쉬운 방법을 확인하십시오. 부업은 당신이 아직 일하고 있기 때문에 은퇴의 목적을 달성하지 못한다고 느낄 수 있습니다. 또 무엇을 할 수 있나요?

유타 주 세인트 조지에 있는 Brock and Associates의 CFP인 Hank Brock은 “많은 퇴직자들이 확신을 찾고 있다는 사실을 발견했습니다. … 예측 불가능성이 걱정된다면 인플레이션 보호 및 배우자 지원이 포함된 평생 연금을 선택하는 것이 좋습니다.”

그의 조언은 사회 보장국의 연구로 뒷받침됩니다. SSA는 대공황 이후 4년에 걸쳐 발표한 종단적 연구에서 "은퇴 시점에 연금을 구매하기 위해 금융 자산과 주택 자산을 사용하는 대체 비율 효과"가 상당한 것으로 나타났습니다.

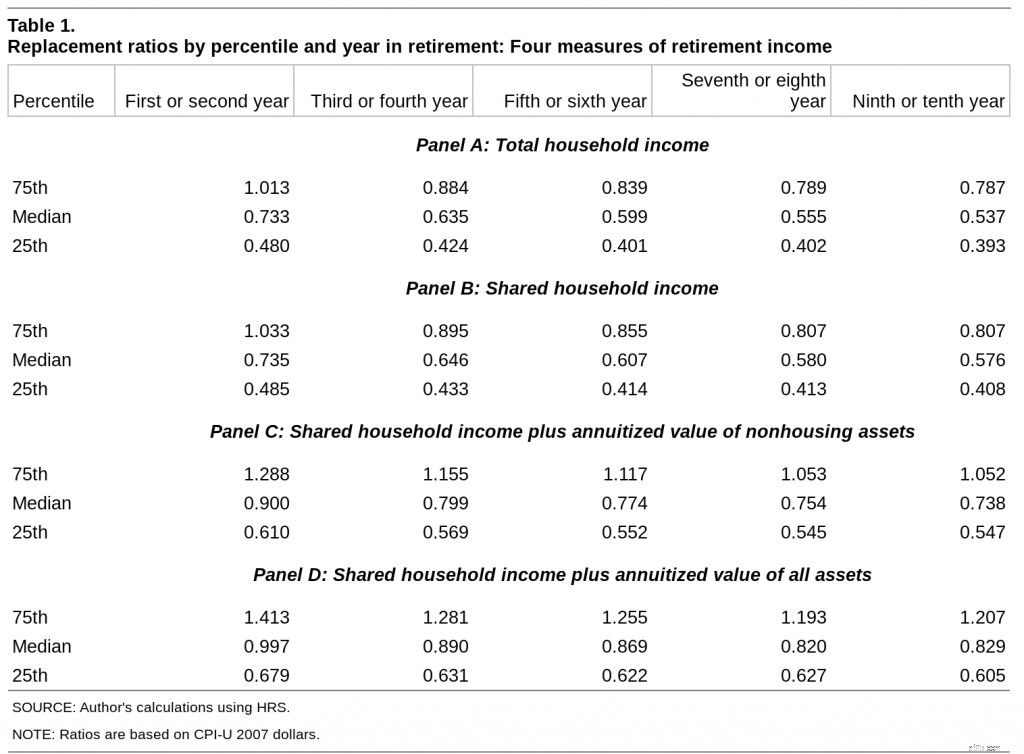

패널 A와 B는 10년 동안 독신 및 기혼 부부의 퇴직 소득 비율을 보여줍니다. 특히, 비율은 시간이 지남에 따라 감소합니다.

패널 C와 D는 모든 자산을 연금으로 옮길 때 퇴직 소득 비율에 미치는 영향을 보여줍니다. 퇴직소득 보장의 수단으로 주택자산을 비롯한 자산의 연금화 효과가 크다.

이 접근 방식은 모든 사람을 위한 것은 아니지만 가장 위험을 회피하는 사람들에게 재앙적인 미래 시나리오에 대한 헷지를 제공합니다.

유일한 상수는 변화입니다. 21세기가 우리에게 가르쳐준 것이 있다면, 당신이 은퇴할 때쯤이면 세상은 다른 곳이 될 것입니다. 모든 사람에게 효과가 있는 "은색 총알" 전략은 없으며 미래 계획을 업데이트하고 수정하는 데 주의를 기울이는 것이 우리 모두의 의무입니다.

저축 및 퇴직 계획은 세상과 상황의 변화에 적응해야 합니다. New Retirement 계획 도구를 사용하면 최악의 경우를 포함한 가상 시나리오를 실행할 수 있습니다.

최악의 시나리오를 실행하는 것의 이점은 상황이 얼마나 나빠질 수 있는지 보는 것뿐만 아니라 힘든 상황에 정신적으로 대비할 수 있습니다. University of Michigan and Wellesley College의 심리학자들은 "부정적 사고의 긍정적 심리학"이라는 논문에서 "방어적 비관주의"의 이점을 설명합니다. 방어적 비관주의자들은 최악의 시나리오를 통해 자신을 현재 계획의 불안으로부터 정서적으로 예방하며, 이는 최선의 경우에만 집중하는 것보다 더 나은 결과를 얻을 수 있도록 합니다.

NewRetirement Planner로 지금 시나리오를 실행하십시오.

2020년은 많은 미국인(그리고 전 세계의 많은 사람들)에게 분수령이 되는 해가 될 것입니다. 그것을 알기에, 지금이 당신이 서 있는 위치와 원하는 위치에 도달하는 방법을 재평가할 가장 좋은 시간입니다.