미국인들은 현재보다 은퇴를 위한 저축을 훨씬 더 잘 할 수 있습니다.

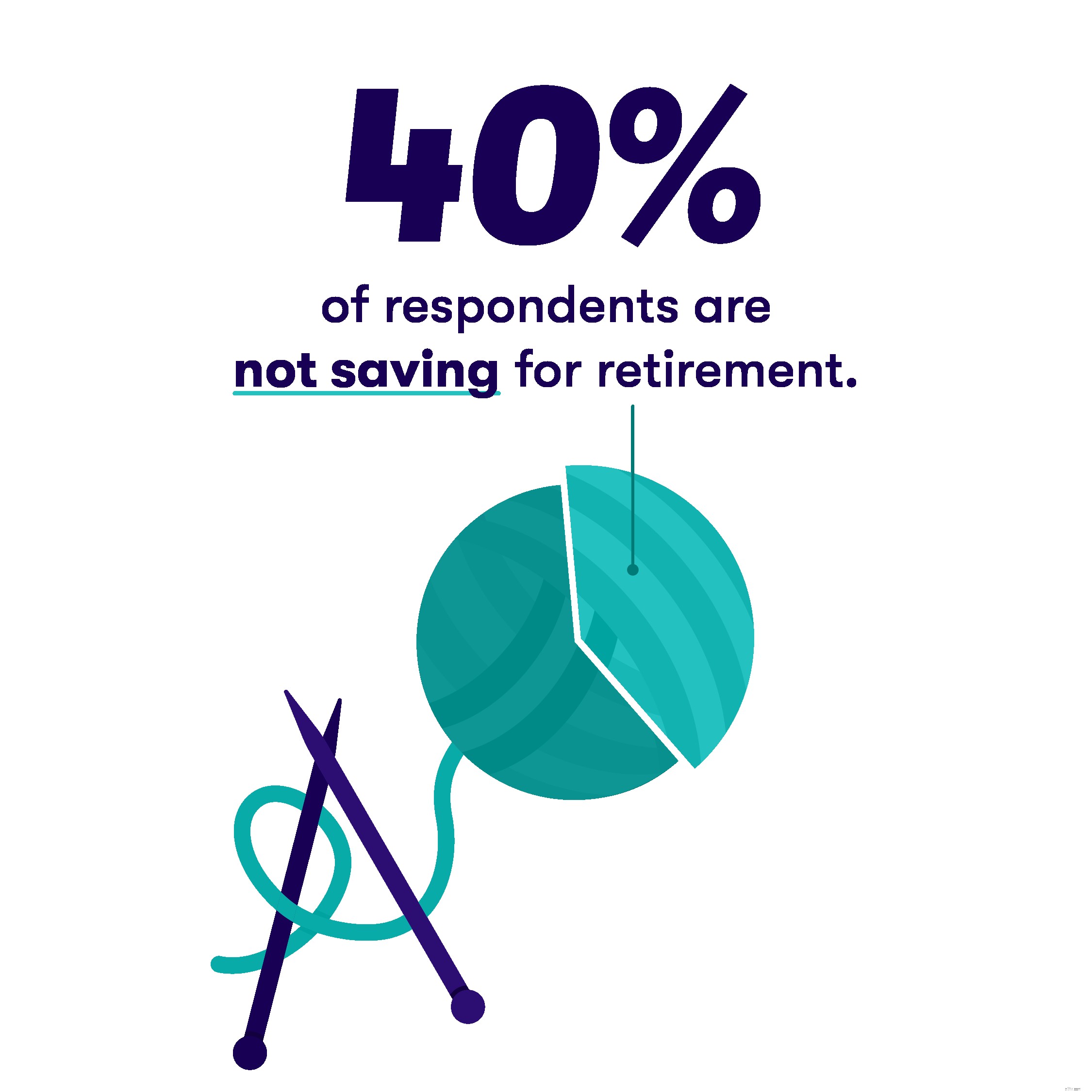

실제로 약 40% 그들은 더 이상 일하지 않을 때 몇 년 동안 한푼도 저축하지 않았습니다. 더 나쁜 것은 약 10%입니다. 은퇴하기에 충분한 돈이 없을 것이라고 말합니다.

Stash의 새로운 설문 조사에 따르면 미국 소비자들이 알을 낳는 데 어려움을 겪고 있다고 밝혔습니다.

2,167명의 성인 소비자를 대상으로 한 설문조사는 2018년 11월 SurveyMonkey에서 온라인으로 실시했습니다. 설문조사에 참여한 사람들 중 47%(1022)가 남성, 53%(1145)가 여성이라고 밝혔습니다.

70%는 연간 소득이 $75,000 미만이라고 보고했습니다.

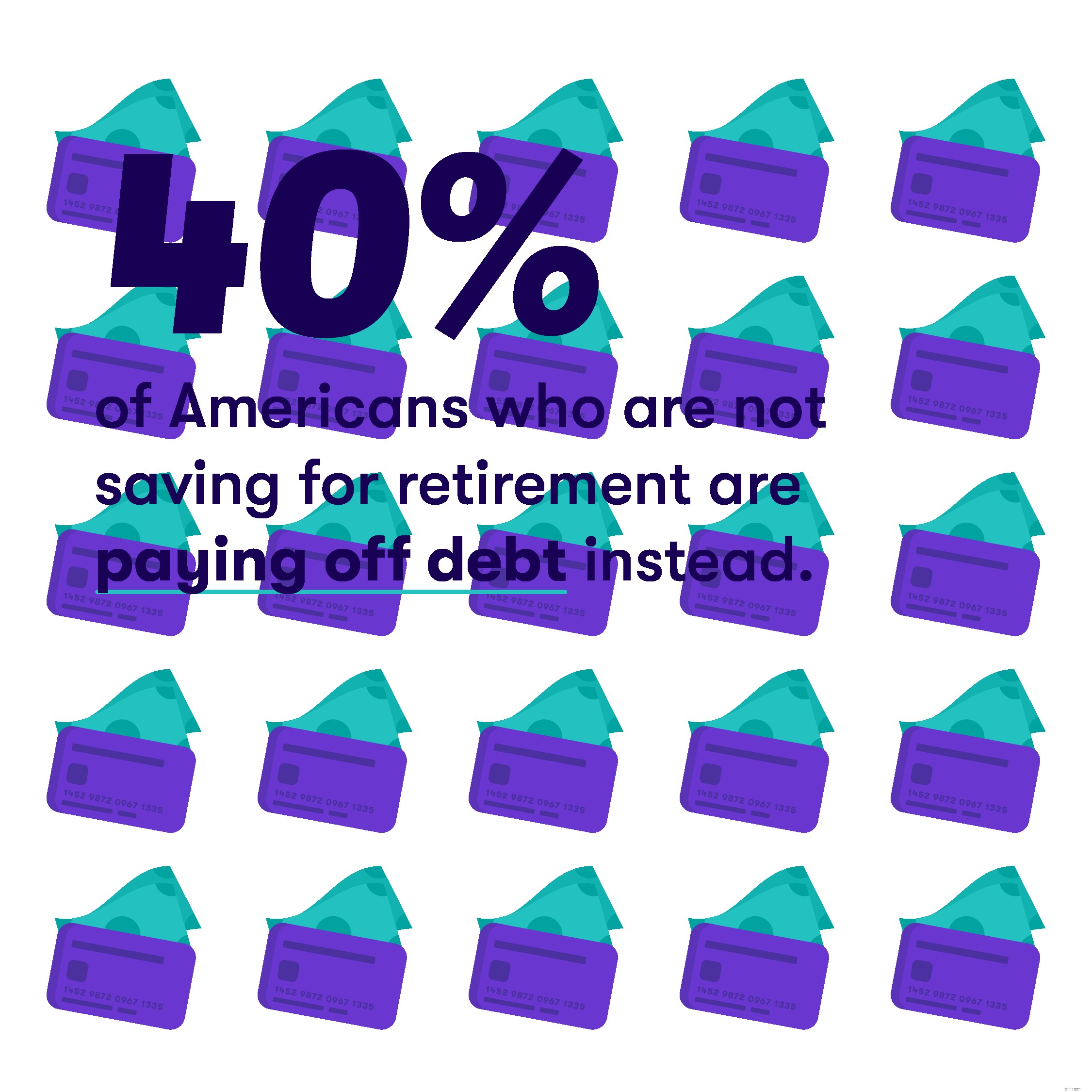

은퇴를 위한 저축을 하지 않는 사람들의 가장 큰 이유는 은퇴 저축에 쓸 추가 소득이 없기 때문입니다. 거의 40% 학자금 대출과 신용 카드로 인한 부채가 매달 여분의 현금을 모두 소비하고 절반 정도가 매달 지출해야 하는 지출이 항상 현금을 소모한다고 말했습니다.

또한 거의 절반 은퇴를 걱정하기에는 "너무 멀게 느껴졌다"고 말했습니다.

장점:약 10% 은퇴를 위한 저축을 하지 않는 사람들은 매달 남는 돈이 비상 기금으로 간다고 말했습니다. 그리고 놀랍게도 16% 다른 사람이 이미 저축해 두었기 때문에 은퇴를 위해 저축할 필요가 없다고 말했습니다.

저축하시는 분들은 20% 소득이 증가하면 돈을 저축하기 시작할 수 있다고 말했습니다. 3분의 1 이상 고용주가 401(k)를 설정하도록 허용했거나 믿을 수 있는 사람이 은퇴를 위한 저축을 시작하도록 촉구했기 때문이라고 말했습니다.

설문 조사는 또한 소비자들이 이전 세대보다 더 늦게 은퇴할 계획을 세울 수 있음을 발견했습니다. 약 절반 전체 응답자의 %가 60~70세 사이에 은퇴할 것이라고 말했습니다. (일부 조사에 따르면 1990년대 평균 은퇴 연령은 약 57세였습니다.)

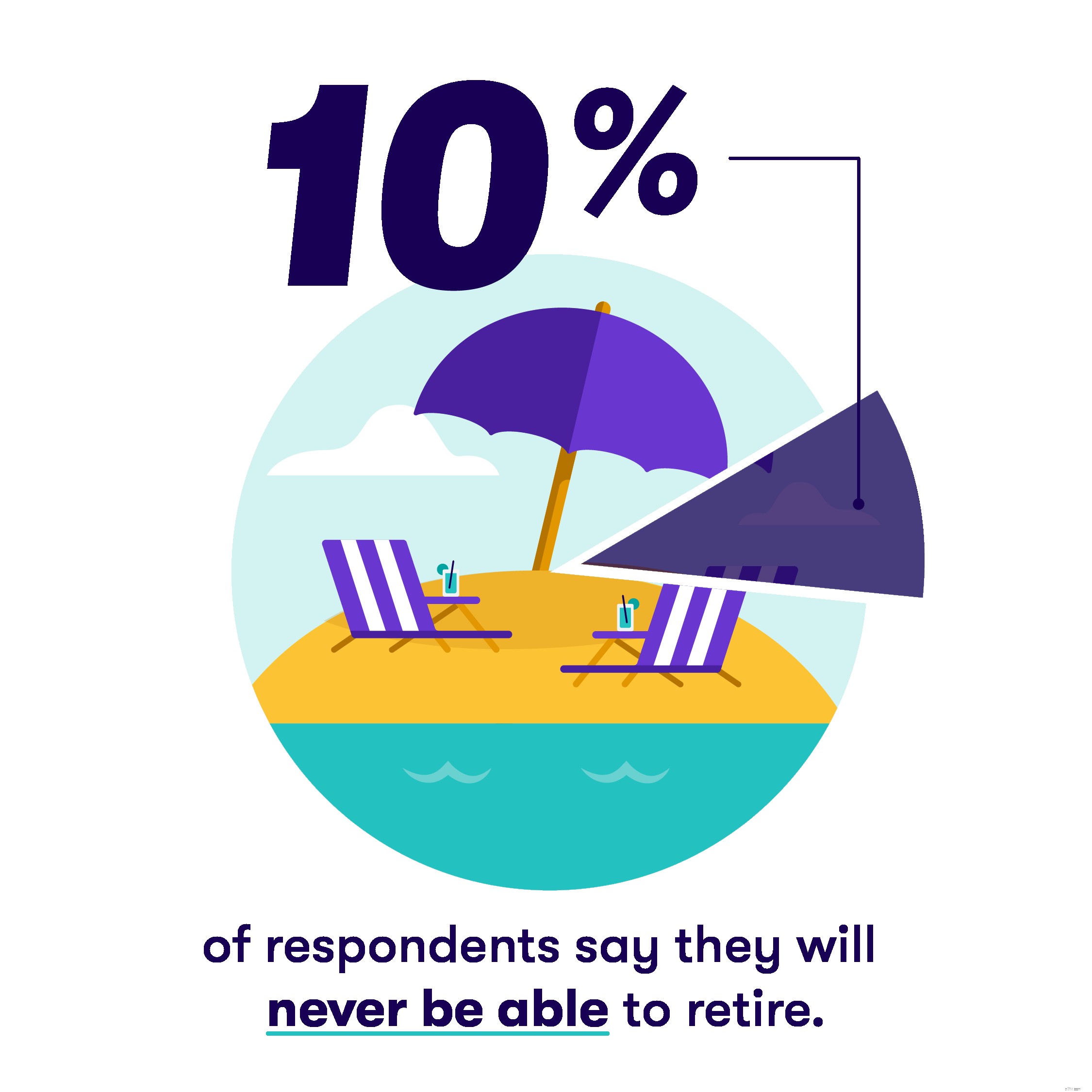

그리고 약 10% 의 응답자가 은퇴할 수 없다고 말했습니다.

65세(많은 사람들에게 Medicare 및 전체 사회 보장 혜택이 시작되는 연령)에 은퇴하는 데 가장 큰 장애물이 무엇인지 묻는 질문에 약 1/4 임금이 너무 적기 때문이라고 합니다.

거의 3분의 1 사회 보장과 같은 프로그램은 존재하지 않거나 은퇴를 지원하기에 충분하지 않을 것이라고 말했습니다. 3/4 의 응답자는 평균적인 미국인이 65세에 은퇴할 수 없을 것이라고 말했습니다.

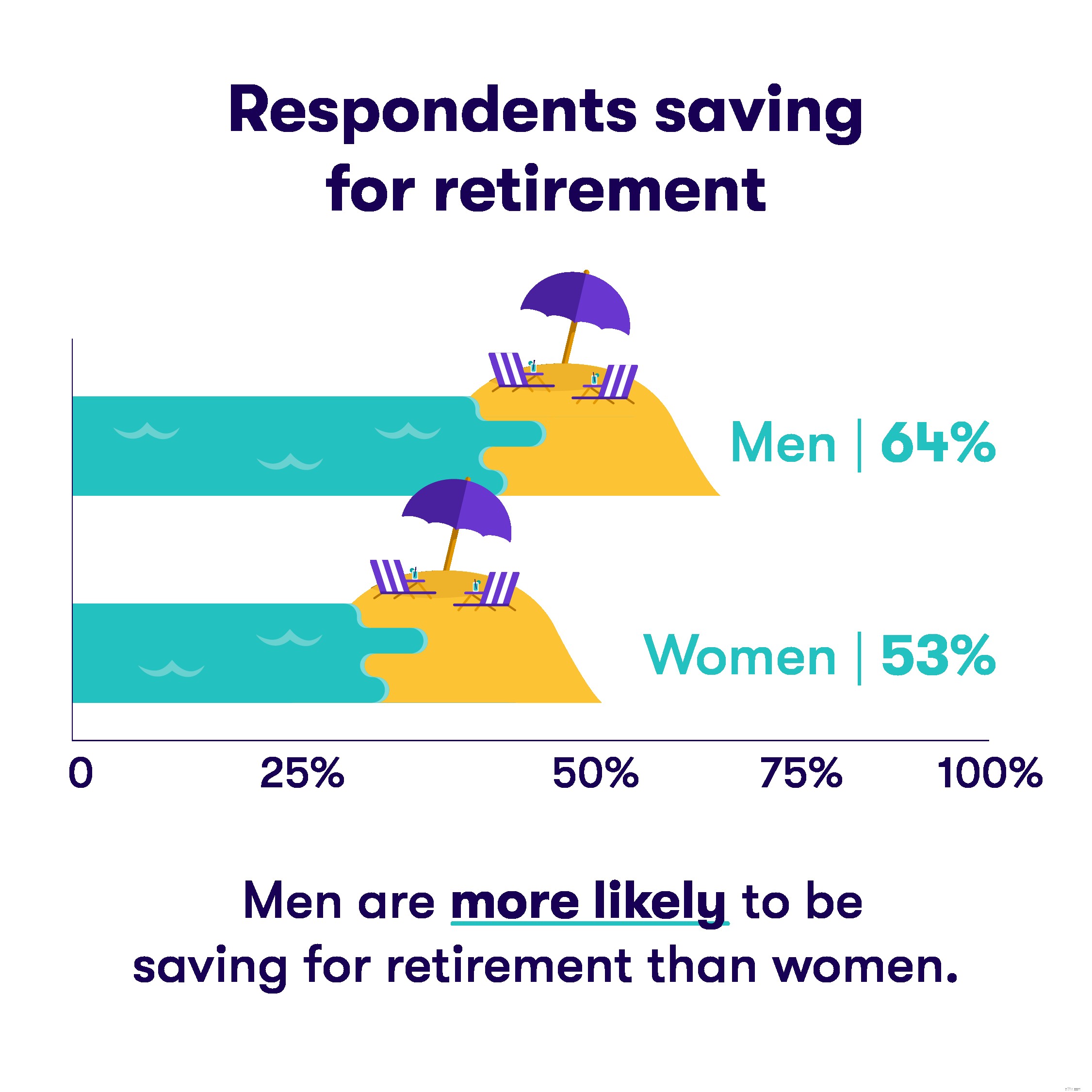

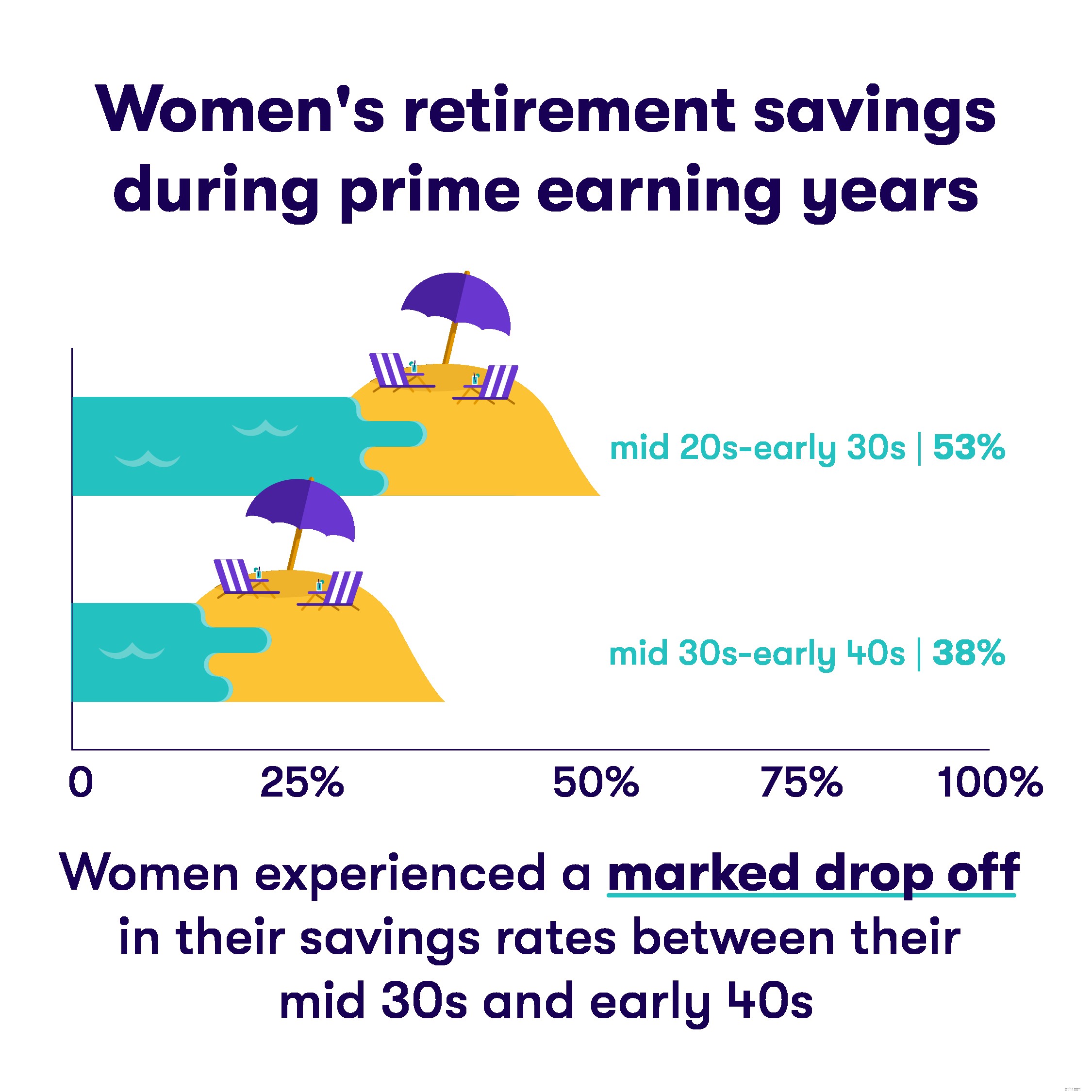

가족 지출이 더 많기 때문이든, 남성보다 수입이 적기 때문이든, 아니면 다른 이유로 여성이 남성보다 은퇴를 위해 저축하는 돈이 적다고 보고합니다.

사람들이 30대 중반이 되었을 무렵에는 은퇴가 그리 만만한 일이 아닌 것 같습니다.

약 55% 18세에서 34세 사이의 사람들이 은퇴를 위해 저축하지 않는다고 보고했습니다. 그러나 거의 70% 35세에서 64세 사이의 사람들은 일을 그만둘 때를 대비하여 저축을 하고 있다고 말합니다.

저축과 투자를 시작하는 나이가 중요합니다. 25세에 정기적으로 돈을 저축하기 시작하는 사람은 35세에 시작하는 사람보다 거의 두 배의 돈을 벌 수 있습니다.

은퇴 계좌 개설이 그 어느 때보다 쉬워졌습니다. Stash를 사용하면 단돈 5달러로 시작할 수 있습니다.