대선을 앞두고 세금 인상에 대한 논의가 많았다. 한편으로는 기업과 초고액 자산가에 대한 세금 인상. 다른 쪽은 외국 세금 및 관세에 중점을 둡니다. 모두가 동의할 수 있는 한 가지는 세금이 앞으로 올라갈 것이라는 것입니다.

미국은 27조 달러가 넘는 부채를 가지고 있으며 빠르게 증가하고 있습니다. 정부는 수십억 달러의 코로나바이러스 경기 부양책을 발표했으며 5월 실업률은 13%를 기록해 제2차 세계 대전 이후 두 번째로 높은 비율을 기록했습니다. 우리는 또한 빠르게 돈이 고갈되는 사회 보장 시스템을 가지고 있습니다. 더 많은 세금이 필요합니다.

초점이 어디에 있든(기업, 초고가의 개인 또는 외국), 항상 일상적인 미국인에게 부과되는 세금 부담이 있습니다. 앞으로 부담이 커질 것이라고 보는 것이 타당하다. 그렇다면 앞으로 일어날 일에 대해 지금 어떻게 대비할 수 있습니까?

로스 전환은 미래에 자신에게 선택권을 주기 위해 오늘 약간의 고통을 감수하는 가장 좋은 방법입니다. Roth 전환은 전통적인 IRA에서 돈을 꺼내 Roth IRA로 직접 이체하는 것입니다. 이렇게 하면 변환된 금액이 과세 대상이 됩니다. Roth IRA로 이전된 전체 금액에 대해 소득세를 납부합니다.

Roth IRA에 있으면 성장에 세금이 부과되지 않습니다. 5년 동안 계정을 갖고 있고 59.5세 이상인 경우 Roth IRA 전체 금액을 면세로 인출할 수 있습니다.

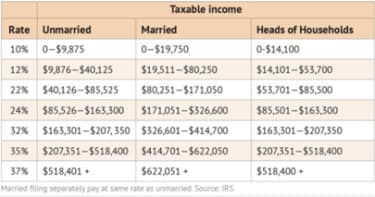

세금이 미래에 인상될 것이라는 가정하에 있다면, 미래에 더 높은 세율로 세금을 내지 않기 위해 지금 귀하의 돈 중 일부에 대해 세금을 납부하는 것이 합리적입니다. 예를 들어, 미국 인구조사국(U.S. 올해 부부 공동 신고 가구의 표준 공제액은 $24,800입니다. 조정 소득 금액은 $40,912입니다. 2020년 과세 구간(아래 차트 참조)을 기반으로 하면 중위 가구가 12% 과세 구간에 속하게 됩니다. 이 브래킷은 $80,250 상당의 소득까지 올라갑니다.

따라서 중간 가구가 22% 브래킷으로 이동하기 전에 거의 또 다른 $40,000의 여유가 있습니다. $40,000의 기회입니다. $40,000를 전통적인 IRA 돈에서 Roth IRA로 전환할 수 있는 기회. 이 돈을 옮기기 위해 연방 소득세로 12%를 지불하지만 미래에는 훔칠 수 있다고 생각합니다.

필수 최소 분배금(RMD)은 72세 생일 다음 해 4월에 마감됩니다. RMD는 해당 연도에 인출해야 하는 기존 IRA의 일정 비율입니다. 빼야 하는 비율도 시간이 지남에 따라 증가합니다. 필요한 최소 분배의 100%는 소득과 같이 과세되며 RMD를 전환할 수 없습니다. 이러한 필수 인출은 지출할 수 있는 것보다 더 많은 돈이 될 수 있지만 중요하지 않습니다. 필수입니다. 50대와 60대에 Roth IRA 전환을 하면 기존 IRA의 가치가 감소합니다. 따라서 70대가 되면 RMD 금액이 줄어듭니다. 이렇게 하면 향후 기존 IRA에 대한 과세를 최소화하고 추가 소득을 위해 Roth IRA에서 면세 달러를 사용할 수 있습니다.

SECURE Act의 가장 큰 단점 중 하나는 상속에 관한 규칙입니다. SECURE Act 이전에는 수혜자가 평생 동안 상속된 IRA를 늘릴 수 있었습니다. 이제 몇 가지 예외를 제외하고 수혜자는 상속된 IRA 및 상속된 Roth IRA의 전체 금액을 10년 동안 철회해야 합니다. 이는 상속받은 IRA에 대한 세금을 10년 동안 납부해야 함을 의미합니다.

일반적으로 엄마나 아빠로부터 IRA를 상속받을 때, 당신은 전성기 때보다 더 많은 돈을 벌고 있습니다. 이제 상속받은 IRA에서 그 돈을 가져갈 때 높은 근로 세율로 세금을 내고 있는 것입니다. 이것은 엉클 샘이 세금을 통해 IRA의 40%를 받는 것으로 끝날 수 있습니다. 반면 상속받은 Roth IRA는 수혜자에게 세금이 면제됩니다. 50대와 60대에 IRA에 세금을 납부하면 은퇴 후 귀하와 사망 후 자녀를 위해 세금을 절약할 수 있습니다.

Roth 개종을 한다는 아이디어는 미래에 고통이나 면세 달러가 없도록 세금을 지불하여 지금 약간의 고통을 겪는 것입니다. 따라서 현재 고소득자라면 Roth 전환이 의미가 없을 수 있습니다. 이것은 미래에 더 낮은 세금 범위에 있게 될 많은 사람들의 경우입니다. 지금 큰 전환을 했다면 더 낮은 미래 퇴직률로 세금을 내지 않기 위해 높은 요율로 세금을 내야 합니다. 이 시나리오에서 Roth 변환을 활용하는 것은 의미가 없습니다. (자세한 내용은 Roth Conversion을 하지 말아야 하는 6가지 이유를 참조하십시오.)

세금 내는 것을 즐기는 사람은 아무도 없습니다. 그러나 미래에 면세 소득을 얻기 위해 지금 세금을 더 내는 것이 가장 좋은 방법일 수 있습니다. 엉클 샘에게 오늘 동전과 한 푼을 주면 미래에 당신과 당신의 가족을 위해 달러 지폐를 보관할 수 있습니다.