마이너스 금리는 초저금리처럼 일시적인 비상조치를 위한 것이었다. 금융 위기가 지나면 언제나 그랬듯이 금리 인상은 반드시 올 것입니다. 그러나 경제학자 Milton Friedman이 관찰한 것처럼 임시 정부 프로그램만큼 영구적인 것은 없습니다. 초저금리는 11년, 마이너스 금리는 4년이 되었습니다.

올해가 아니면 내년에 정상으로의 복귀가 항상 예상되었습니다. 연방 준비 제도 이사회는 정상화 프로그램을 계속하고 유럽 중앙 은행은 그 후 - 마침내! -스위스 국립 은행은 덜 숨막히는 코르셋 내에서 통화 정책을 수행하고 금리를 인상할 수 있습니다. 그러나 그것은 되어서는 안 되었다. 최근 몇 달 동안 연준과 ECB 모두 방향이 바뀌면서 금리 정상화는 최소 몇 년 더 연기되어 언제 또 다른 금리 인상이 있을 것인지에 대한 의문이 제기되고 있습니다.

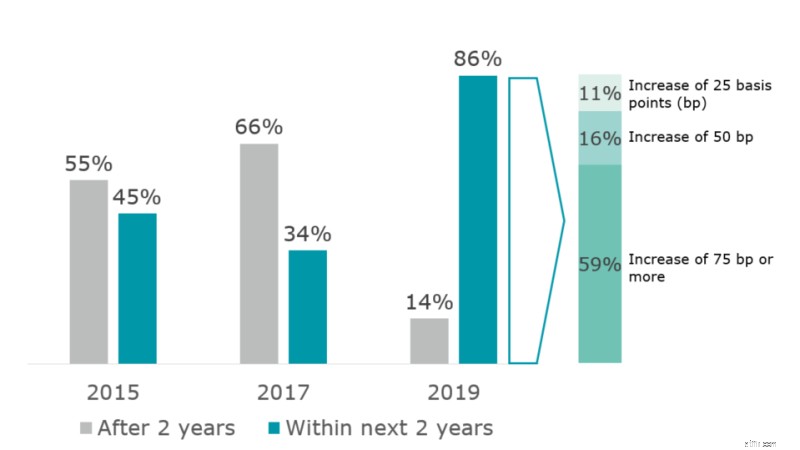

Deloitte CFO Survey의 데이터에서 알 수 있듯이 대부분의 시장 참가자는 놀라움을 금치 못했습니다. 올 봄, 스위스 CFO의 86%가 2021년까지 더 높은 금리를 예상했습니다. 그리고 대부분은 큰 폭의 인상을 기대했습니다. 59%는 최소 75bp의 상승을 예상하여 스위스 금리를 마이너스 영역에서 벗어나게 만들었습니다.

이러한 금리 인상 희망은 2015년 마이너스 금리 도입 이후 가장 낙관적이었습니다. 당시 CFO의 45%는 마이너스 금리가 2년 후(2017년까지) 사라질 것이라고 생각했습니다. 그러나 2017년까지 CFO의 34%만이 2년 이내에 상승할 것으로 예상했습니다(차트 1).

차트 1. 스위스 금리 정상화 시작 시점에 대한 CFO 기대

2015년, 2017년 및 2019년에 질문(다른 표현 포함)

출처:Deloitte CFO 설문조사 스위스

금리 환경은 소매 은행과 특히 관련이 있습니다. 금리 인하는 단기적으로 자산 가격을 높이고 부실 대출을 줄임으로써 은행의 대차 대조표와 성과를 향상시킬 수 있습니다. 그러나 지속적으로 낮은 이자율과 특히 평평한 이자율 곡선은 순이자 마진을 낮추어 은행의 수익성과 가치를 잠식합니다. 오늘날, 2019년 7월 말, 우리는 장기적으로도 금리 곡선이 음의 상태를 유지하는 극단적인 환경에 있습니다(예:10년 CHF 스왑 비율은 20bp 미만에서 음수임). 이는 스위스 소매 은행이 만기 전환에서 이자율 마진을 생성할 수 있는 능력을 제한합니다.

장기 저금리 기조에 대한 대응책으로 은행은 모기지 및 대출 상품의 가격을 조정하고 예금 금리를 낮추고 기관 투자자의 현금 보유에 대해 마이너스 금리를 도입했습니다. 그러나 그들은 여전히 소매 예금자에 대한 마이너스 금리 도입을 피했습니다. 또한 일부 은행은 구조화 상품 및 거래 은행 서비스와 같은 새로운 수수료 및 수수료 기반 상품으로 금리 차이로 인한 잠재적 손실을 보상하려고 했습니다.

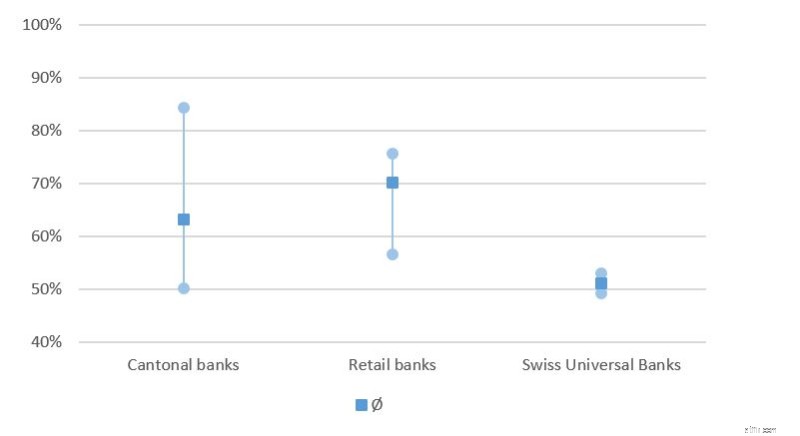

그럼에도 불구하고 순이자 수익은 여전히 스위스 소매 은행의 총 수익에서 가장 큰 부분을 차지합니다(차트 2). 특히, 많은 주(州) 은행 및 기타 소매 은행이 이자율 마진 기반 사업에서 수익의 75% 이상을 창출합니다. 스위스 유니버셜 은행과 대형 주 은행만이 비즈니스 믹스 덕분에 이자율 마진 기반 수익에 덜 의존합니다.

차트 2. 총 영업 이익 대비 이자 운용 순 결과

<강한>

출처:스위스 은행의 2018년 연례 보고서를 기반으로 한 Deloitte의 계산

저금리가 지속되고 근무 환경이 왜곡되면서 많은 소매 은행이 전략을 재검토하고 있습니다. 그들은 고객에게 마이너스 금리를 전가하고, 수익 흐름을 더욱 다양화하고, 비용을 절감하고, 낮은 수익을 보상하는 방법을 찾고 있습니다. 즉, 시중은행은 금리 정상화에 대한 과거의 가정이 실현되지 않았으며 향후 수익성을 유지하기 위한 추가 조치가 필요하다는 것을 깨달았습니다.

필요한 전략적 조치는 변화하는 경쟁 환경과 고객의 기대치를 반영해야 합니다. 과거 스위스 소매 은행은 두 가지 요소에서 이익을 얻었습니다. 첫째, 스위스 은행 고객들은 은행 전환을 매우 꺼려합니다. 둘째, 최근 시장 진입자들은 (아직) 청구서 지불, 공동 계좌 패키지 및 모기지와 같은 통합 서비스를 제공하지 않았습니다. Revolut과 같이 상당히 기본적인 일부 새로운 제품에 대한 스위스 사용자 수의 급격한 증가는 보다 포괄적인 제품이 상당한 시장 점유율을 확보하고 기존 플레이어에게 더 많은 도전을 할 수 있음을 나타낼 수 있습니다. 더 나은 사용자 경험과 더 낮은 표준 서비스에 대한 지불 의향이라는 측면에서 더 높은 고객 기대치를 고려할 때, 소매 은행은 관련성 있고 사용자 친화적인 서비스를 저렴한 비용으로 제공해야 합니다.

이것은 새로운 디지털 도구를 사용하고, 분석을 활용하고, 사용자 경험을 높이고, 생태계에 참여해야만 실현 가능합니다. 또한 은행은 새로운 상품의 출시 시간을 단축하고 동시에 구조화된 방식으로 비용을 줄여야 합니다. 이를 위해서는 클라우드, 프로세스 자동화의 증가, 민첩한 작업 방식의 도입과 같은 새로운 기술의 도입이 필요합니다.