당신이 듣지 못한 경우 - 세금이 판매 중입니다! 이를 활용하려면 2018년이 전통적인 IRA를 Roth로 전환하는 것을 고려해야 하는 해가 될 수 있음을 의미합니다.

그러나 먼저 몇 가지 배경이 있습니다. 2017년 감세 및 고용법(Tax Cuts and Jobs Act) 덕분에 거의 모든 미국인이 감세율 혜택을 받고 더 넓은 세율 범위로 인해 새로 인하된 세율의 적용을 받는 소득 금액이 확대됩니다.

엉클 샘이 더 적은 부분을 원천 징수하고 있기 때문에 대부분의 근로자는 더 많은 급여를 받기 시작할 것입니다. 또한 많은 퇴직자들은 2018년 세금 보고서를 제출할 때 퇴직 계좌 분배에 대한 원천징수 감소, 예상 세금 납부액 감소 또는 잠재적으로 더 많은 환급 혜택을 받을 수 있습니다.

이 기사 전체에서 이러한 세율 및 브래킷 변경을 활용하여 연방 납세 의무를 최소화할 수 있는 방법을 설명하겠습니다.

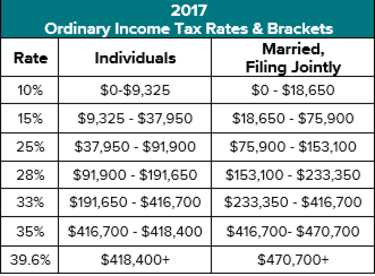

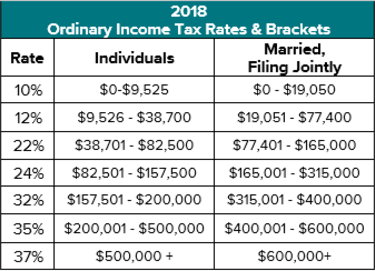

위의 표에서 알 수 있듯이 새로운 세율 및 브래킷의 혜택은 신고 상태와 총 소득에 따라 다릅니다. 예를 들어, 기존 15% 범위의 기혼 부부는 12%까지 인하된 세율 혜택을 받지만 세금 범위는 $77,400까지 소득을 충당하기 위해 $1,500만 확대되었습니다.

반면에 25% 세율에 해당하는 기혼 납세자는 더 큰 잠재적 혜택을 받게 됩니다. 25%의 세율은 22%로 줄어들었고 소득 범위는 $165,000까지 거의 $12,000까지 확대되었습니다. 그러나 더 큰 기회는 최대 $315,000까지의 소득에 적용되는 새로운 24% 세율 범위로의 변경이었습니다. 2017년과 비교하여 이전에 25%의 세금 납부가 편안했던 부부는 이제 더 낮은 24%의 세율로 과세되는 추가 소득으로 $160,000 이상을 잠재적으로 실현할 수 있습니다.

독신 납세자의 경우 유사한 세율 인하 및 브래킷 확장으로 기존 15% 및 25% 브래킷이 개선되었습니다. 2017년과 비교하여 이전에는 25%로 세금을 납부하는 것이 편안했던 한 개인이 이제 잠재적으로 새로운 24% 세율로 $65,600를 추가로 실현할 수 있습니다.

의미 있는 세금 계획을 위한 강력한 기회를 제공하는 것은 바로 이러한 새로운 세금 브래킷 스위트 스폿입니다.

좋은 세금 계획의 목표는 세율이 낮을 때 소득을 최대화하고 세율이 높을 때 소득을 최소화하여 평생 동안 가능한 한 적은 세금을 내는 것입니다. 현재 한계 세율(다음 추가 소득 1달러에 적용되는 세율)이 예상 미래 세율보다 높으면 미래에 지불할 것보다 오늘 더 많이 지불하게 되므로 괄호를 채우는 것은 실패입니다.

그러나 현재 한계 세율이 예상 미래 한계 세율보다 낮으면 지금 괄호를 채워 추가 소득을 실현하는 것이 유리할 수 있습니다. 다음과 같은 여러 가지 이유로 납세자의 미래 세율이 인상되는 경우가 많습니다.

과거에 제 업무를 수행하면서 많은 납세자들에게 이전 15% 세율로 세금을 납부하고 다른 사람들에게는 이전 25% 세율로 세금을 납부하는 것이 종종 유익하다는 것을 알게 되었습니다. 이전 25% 세율을 초과하는 소득 실현은 종종 대체 최저세(AMT)가 적용되고 실질 한계 세율이 26%-35%였기 때문에 평가하기가 혼란스러웠습니다.

새로운 세법에서는 AMT가 대부분의 상황에서 더 이상 적용되지 않기 때문에 추가 소득 실현에 대한 결정이 더 간단하고 유리합니다. 이는 낮은 세율과 확장된 브래킷과 결합되어 세금 계획을 보다 수익성 있게 만들 수 있습니다.

많은 가구에서 새로운 12% 브래킷을 채우는 것은 계속해서 "간단한 일"이 될 것입니다. 그러나 사회 보장의 과세 여부를 결정하고 적격 배당금 및 장기 연금에 대한 0% 우선 세율에 해당할 때 계산이 복잡할 수 있습니다. -기간 자본 이득. 그러나 새로운 24% 브래킷을 채우는 것은 특히 이전에 25%를 지불하는 것이 편안했던 사람들에게 상당한 기회를 제공할 수 있습니다.

많은 근로자와 퇴직자의 경우 세금 범위를 채우기 위해 추가 소득을 실현하는 가장 쉬운 방법은 가장 큰 자산 중 하나인 세금 이연 전통적 IRA 계정을 사용하는 것입니다. 이 계정 유형의 분배는 과세 소득을 창출하지만 분배를 받는 것보다 더 똑똑한 솔루션이 있습니다. 대신 계정의 전체 또는 일부를 Roth IRA로 전환할 수 있습니다. 그렇게 하면 추가 수입과 세금 고지서가 발생하지만 Roth IRA에 대한 투자는 이제 적절하게 분배될 때 세금이 없는 성장과 세금 없는 성장의 혜택을 받을 것입니다. Roth 전환은 일반적으로 세금 유예 퇴직 계좌가 아닌 다른 자산에서 세금을 납부할 수 있는 경우에 유리합니다.

Dave와 June(둘 다 65세)의 예를 살펴보겠습니다. 2017년에 그들은 25% 세금 범위에 있었고 RMD가 70.5세에 도달하면 33% 세금 범위에 들어갈 것으로 예상했습니다. 이 경우 그들은 33,000달러의 Roth IRA 전환이 필요한 25% 세금 브래킷을 채우기로 결정했고 편안했습니다.

그러나 2018년 새로운 세법에 따라 상황이 크게 바뀌었습니다. 이 경우, 그들은 이미 새로운 24% 브래킷에 있으며 RMD가 거의 32% 세금 브래킷에 넣을 것으로 예상하고 첫 번째 배우자가 통과할 때 확실히 35%입니다. 더 높은 세율에 도달하는 것을 피하기 위해 24%의 과세 구간을 채우기로 결정했습니다. 이는 최대 $315,000의 과세 소득을 실현할 수 있음을 의미합니다. 따라서 그들은 $195,000 Roth IRA 전환을 완료할 것으로 예상합니다. 이는 2017년에 유리했던 것보다 $162,000 더 많은 금액입니다.

판매는 "거래"를 제공하고 영원히 지속되지 않기 때문에 흥미진진합니다. 그리고 최근 세법이 변경된 경우에도 마찬가지입니다. 현행법에 따르면 이 판매는 2025년 12월 31일에 종료되며, 이 시점에서 미래의 의회가 현재 구조를 확장하지 않는 한 세율은 자동으로 2017년 세율로 다시 인상됩니다. 결과적으로, 귀하의 브래킷을 최대화하고 세금이 더 광범위한 재정 목표를 추구하는 데 미칠 수 있는 부정적인 영향을 최소화하기에 이보다 더 좋은 시기는 없습니다.

이 정보는 특정 개별 세금 조언을 대체하기 위한 것이 아닙니다. 자격을 갖춘 세금 고문과 세금 전략에 대해 논의하여 이러한 전략이 귀하의 고유한 상황에 적합한지 확인하고 다음 질문을 고려하는 것이 좋습니다.