사회 보장 혜택을 청구할 시기를 파악하는 것은 까다로운 질문이며 결정을 내리는 데 어려움을 겪는 사람들은 흔히 널리 사용되는 몇 가지 경험 법칙에 의존합니다. 불행히도, 그렇게 하면 잠재적으로 잘못된 길로 가게 될 수 있습니다. 이는 규칙이 아니라 일반 사항이며 생각만큼 명확하지 않기 때문입니다.

사회 보장 신청 연령과 그 뒤에 숨겨진 실제 수학에 대한 세 가지 "사실"을 길고 열심히 살펴 보겠습니다. 세 가지 모두 어느 정도만 사실입니다. 사회 보장 신청 연령을 계획할 때 이 세 가지 원칙 뒤에 숨은 진실을 이해해야 합니다.

먼저 지연 혜택의 개념을 살펴보겠습니다.

이것이 왜 그것이 잘못된 것인지 이해하는 가장 쉬운 방법입니다. 그러나 그 안에 있는 진실의 구성 요소는 중요할 수 있습니다. 지연하는 것이 당신에게 유리하게 작용할 수 있기 때문입니다. 물론 이와 같은 절대값은 일부에서 잘못된 것으로 판명될 것입니다. 상황.

대부분의 사람들은 62세의 나이에 일찍 연금을 받기 시작하면 정년퇴직 연령(FRA)까지 기다렸을 때보다 사회 보장 수표가 더 낮아진다는 것을 알고 있습니다. 그리고 일단 FRA를 통과하면 70세가 될 때까지 그 이상으로 매년 혜택이 늘어납니다. 따라서 소셜 시큐리티 신고 연령을 연기할 수 있고 70세 이후에도 오래 산다면 일생 동안 일찍 신고했을 때보다 소셜 시큐리티로부터 더 많은 혜택을 받을 수 있습니다. 그러나 다른 소득원이 없어 현금 흐름이 더 빨리 필요하거나 수명이 단축될 것으로 예상되는 경우 조기에 제출하는 것이 유일한 선택이 될 수 있습니다.

일찍 제출하면 더 일찍 소득을 얻을 수 있지만 상황에 따라 가족이 부족할 수 있습니다. 조기에 신고하면 소득 기록에 따라 지급할 수 있는 급여 금액이 영구적으로 줄어듭니다. 생존 배우자의 연금은 신고할 때 받는 액수에 따라 달라지므로 자신의 연금을 최대화하기 위해 미루고 배우자가 살아남는다면 그 배우자가 받을 수 있는 연금도 최대화하는 것입니다. 이것은 귀하의 생존 배우자 자신의 혜택이 귀하의 혜택보다 적다는 것을 전제로 합니다.

이 모든 것이 어떻게 작동하는지 보려면 이 예를 고려하십시오. 62세인 John은 정년 퇴직 연령인 66세에 사회 보장을 신청하면 $1,500의 혜택을 받을 수 있습니다. 그의 아내 Sadie는 FRA에서 $500의 혜택을 받을 수 있습니다. John이 62세에 신고하면 그의 혜택은 월 $1,125로 영구적으로 줄어들 것입니다. John이 사망할 때 Sadie가 그 당시 최소한 FRA에 있었다고 가정하면 Sadie의 혜택은 최대 $1,237(최소 생존자 혜택은 고인의 FRA 혜택 금액의 82.5%)까지 인상됩니다.

반면에 John이 연금을 68세까지 연기할 수 있다면 그는 16%의 지연 퇴직 크레딧을 누적하게 되므로 매월 $1,740를 받게 됩니다. John이 사망하면 Sadie는 생존자 혜택으로 $1,740를 받게 됩니다. 연금을 6년 연기함으로써 John은 생존한 배우자의 인생을 매달 500달러 이상 향상시켰을 것입니다. 물론, 이것은 그가 그 동안 생계를 유지하기 위한 자금을 마련해야 하므로 그가 사용할 수 있는 자금이 있다면 이것은 많은 의미가 있을 것입니다. 사용할 수 있는 다른 기금이 없는 경우 Sadie가 62세에 자신의 급여를 신청하는 경우 도움이 될 수 있습니다. 그러면 John이 급여를 연기하는 동안 한 달에 $375가 제공됩니다.

기억해야 할 사항: 여기서 핵심은 생존 배우자가 받을 수 있는 유족 혜택을 늘리기 위해 더 많은 혜택을 받은 부부 중 한 사람이 감당할 수 있는 가장 긴 기간 동안 혜택을 연기하는 것이 종종 현명하다는 것입니다. 그러나 가계 현금 흐름 부족으로 인해 일찍 제출해야 하는 경우도 많습니다. 잠시 후에 보게 되겠지만, 혜택을 계속 유지하는 것만으로도 혜택을 70세까지 연기하는 아이디어를 자명한 생각으로 만듭니다. 그렇지 않으면 일찍 제출하는 것이 더 유리할 수 있습니다.

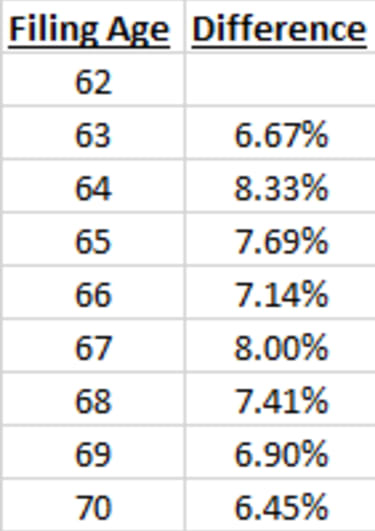

이것은 다시 부분적인 진실에서 나온 것입니다. FRA 이후 매년 사회 보장 신고를 연기할 때마다 혜택에 8%를 추가하게 됩니다. 그러나 전년 대비 혜택 차이가 항상 8%인 것은 아니며 종종 그 차이가 훨씬 적습니다.

66세에 받을 수 있는 혜택과 67세에 받을 수 있는 혜택을 비교하면 8% 증가한 것이 사실입니다. 그러나 67세 급여와 68세 급여를 비교하면 7.41% 증가합니다. 이 68세 혜택은 66세 혜택보다 16% 높지만 67세 혜택보다 7.41%만 많습니다. 이는 혜택 인상이 67세에 받을 수 있었던 금액이 아니라 FRA 혜택 금액(이 예에서는 66세)을 기반으로 하기 때문입니다.

아래 표는 FRA가 66세일 때(1943년에서 1954년 사이에 태어난 사람들) 신청 연령 스펙트럼에 따른 차이를 보여줍니다. (참고:COLA는 해마다 매우 다양하고 0이 될 수도 있기 때문에 이 표에는 연간 생활비 조정(COLA)이 고려되지 않았습니다.

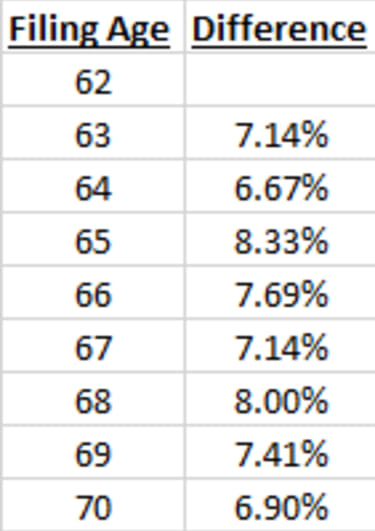

그리고 이 표는 FRA가 67세(1960년 또는 그 이후에 태어난 사람들)인 경우 연간 차이를 보여줍니다.

따라서 보시다시피 특정 연도(귀하의 FRA)에서 다음 연도까지 8%만 증가합니다. 또는 출원연령 1개(FRA 이전 3년과 이전 2년의 차이)만 제외하고 전년 대비 증가율은 8% 미만이며 때로는 7% 미만입니다.

기억해야 할 사항: 수년에 걸쳐 다른 백분율 변화에 주의를 산만하게 하지 마십시오. 결론은 사회 보장 혜택 금액 자체가 매년 전체적으로 약 8%씩 증가한다는 것입니다. 그러나 종종 전년 대비 증가율은 더 적습니다. 8% 증가는 근사치이지만 실제로는 증가가 더 적을 수 있습니다.

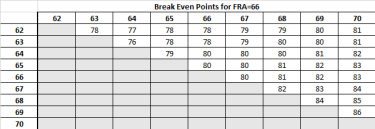

나는 이것을 일반적인 것으로 자주 인용했습니다. 특정 연도에 고정하는 경우는 거의 없지만 약 80년의 범위를 제공합니다. 하지만 개인이 제출할 수 있는 다양한 연령을 고려하면 그렇게 간단하지 않습니다. 손익분기점은 소셜 시큐리티를 조기에 청구하든 늦게 청구하든 평생 지불 금액이 같아지는 나이이며, 그 이후에 산다면 기다려야 앞서 나올 것입니다. 그리고 손익분기점에 살지 않는다면 더 일찍 청구하는 것이 좋습니다.

예를 들어, 사회 보장 신고 연령이 62세인지 63세인지를 결정할 때 손익분기점은 78세(FRA가 66세일 때)에 발생합니다. 그러나 63세에서 64세 사이를 결정할 때(FRA가 66일 때) 손익분기점은 76세에 발생합니다.

스펙트럼의 다른 쪽 끝에서 69세에 신고하는 것과 70세에 신고하는 것(FRA 66) 사이에서 손익분기점은 80세보다 훨씬 늦은 86세에 발생합니다. 신고 결정에 대한 손익분기점 68세 대 69세는 84세에 발생합니다.

아래의 두 표는 다양한 출원 기간 사이에 손익분기점이 발생하는 기간을 보여줍니다. 이 첫 번째 표는 FRA가 66일 때입니다.

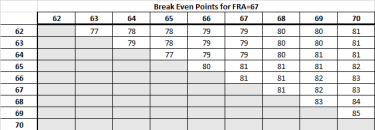

그리고 이 표는 FRA가 67세인 경우 연간 차이를 보여줍니다.

기억해야 할 사항: 연도별 손익분기점은 고려 중인 사회 보장 신청 연령에 따라 다릅니다. 두 가지 옵션이 더 빠른 경우(FRA 이전) 손익분기점은 80세 이전에 발생합니다. 둘 다 FRA 또는 그 부근에 있는 경우 손익분기점은 80세 즈음에 발생합니다. 그러나 사회 보장 신고 연령이 다음과 같은 경우 70세에 가깝다고 생각하면 손익분기점은 훨씬 늦고 85세까지라고 생각하십시오.